矚目客戶端

矚目客戶端 矚目小T

矚目小T 矚目大板

矚目大板 矚目會議室系統

矚目會議室系統 矚目直播

矚目直播

多媒體通信平臺

多媒體通信平臺 多媒體通信終端

多媒體通信終端 多媒體通信軟件

多媒體通信軟件 網絡音頻處理器

網絡音頻處理器

變電站智能巡檢機器人

變電站智能巡檢機器人 發電廠智能巡檢機器人

發電廠智能巡檢機器人 配電室智能巡檢機器人

配電室智能巡檢機器人 室內工業智能巡檢機器人

室內工業智能巡檢機器人 機器人遠程專家診斷協同平臺解決方案

機器人遠程專家診斷協同平臺解決方案

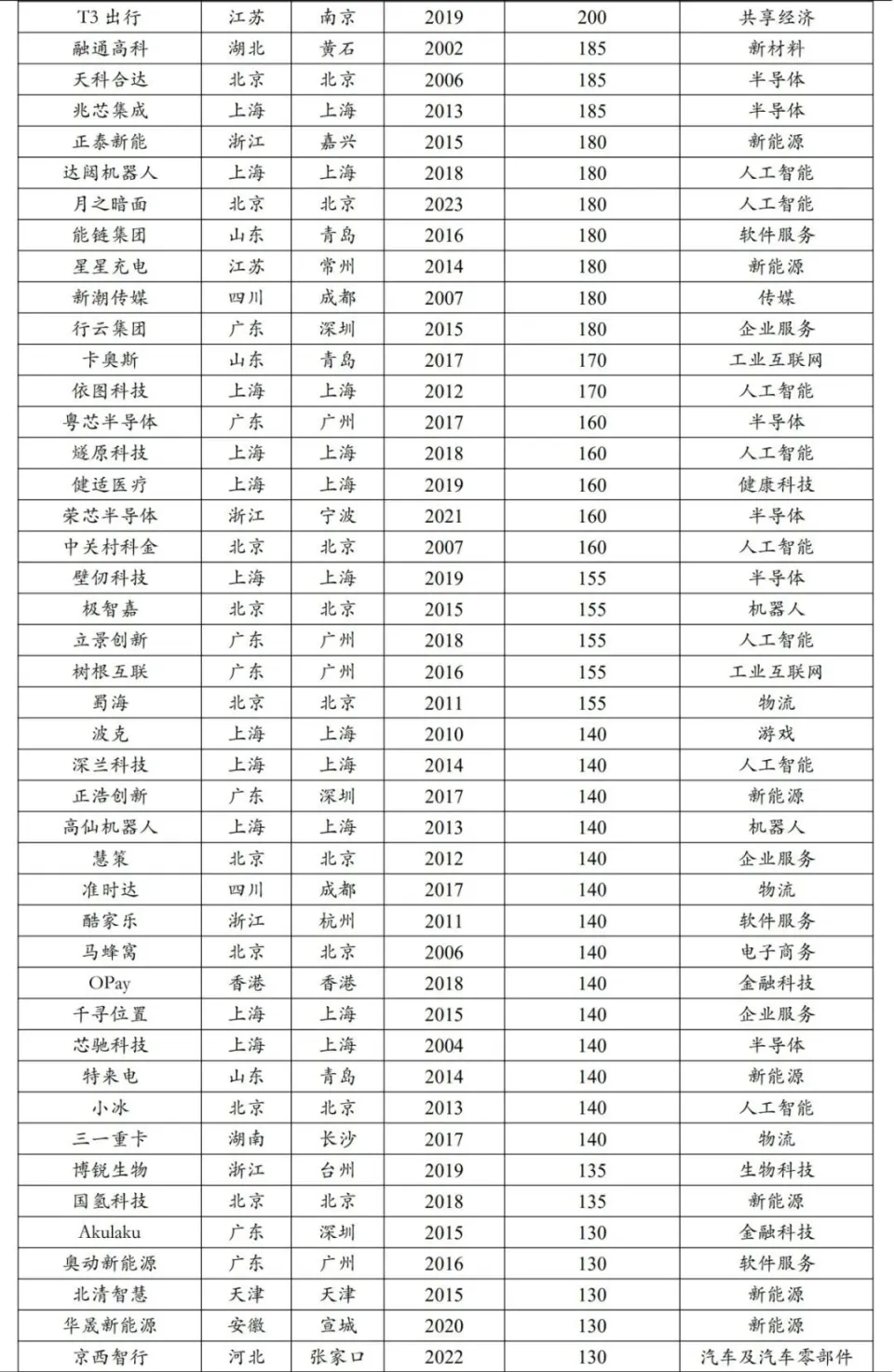

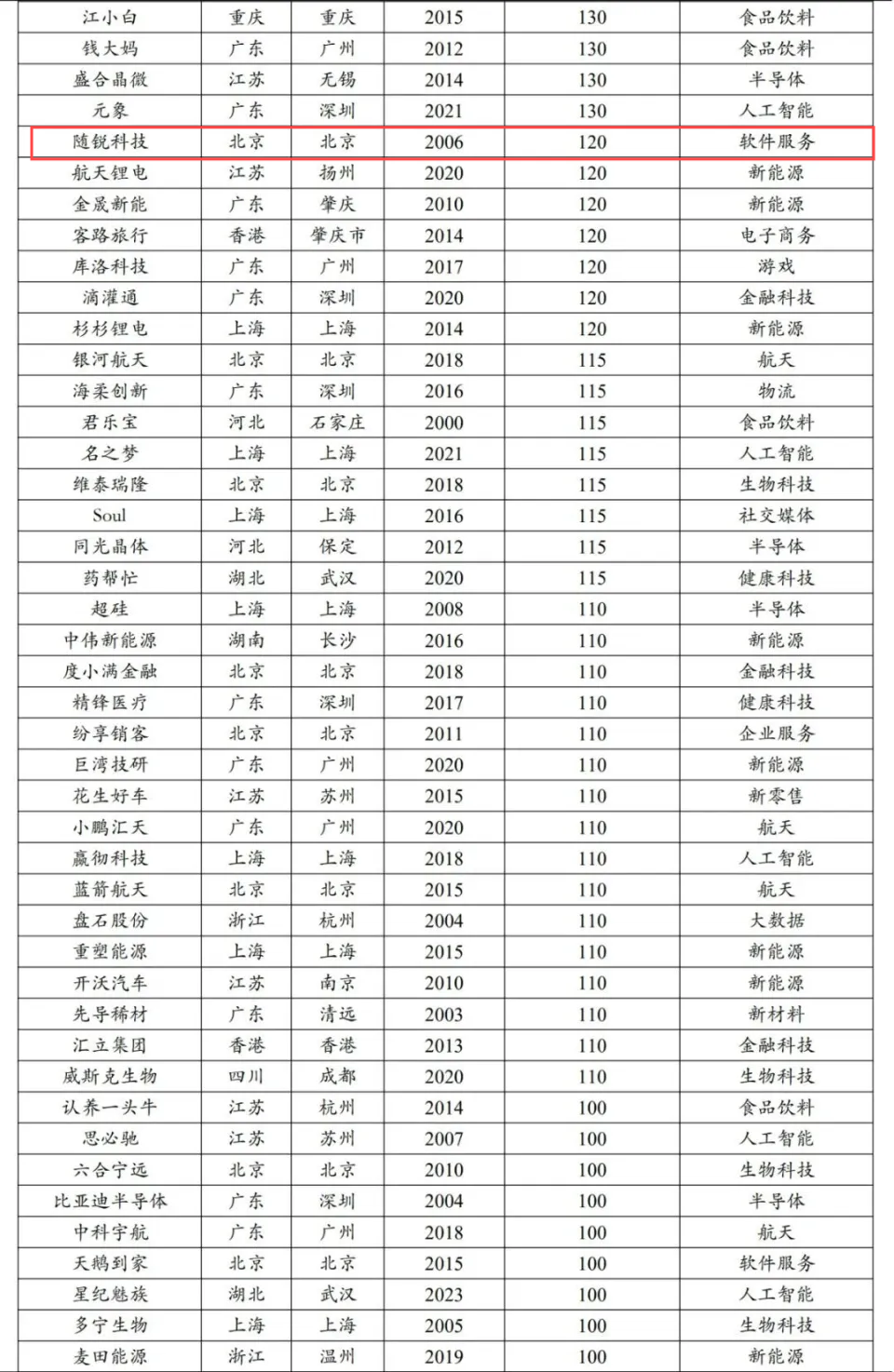

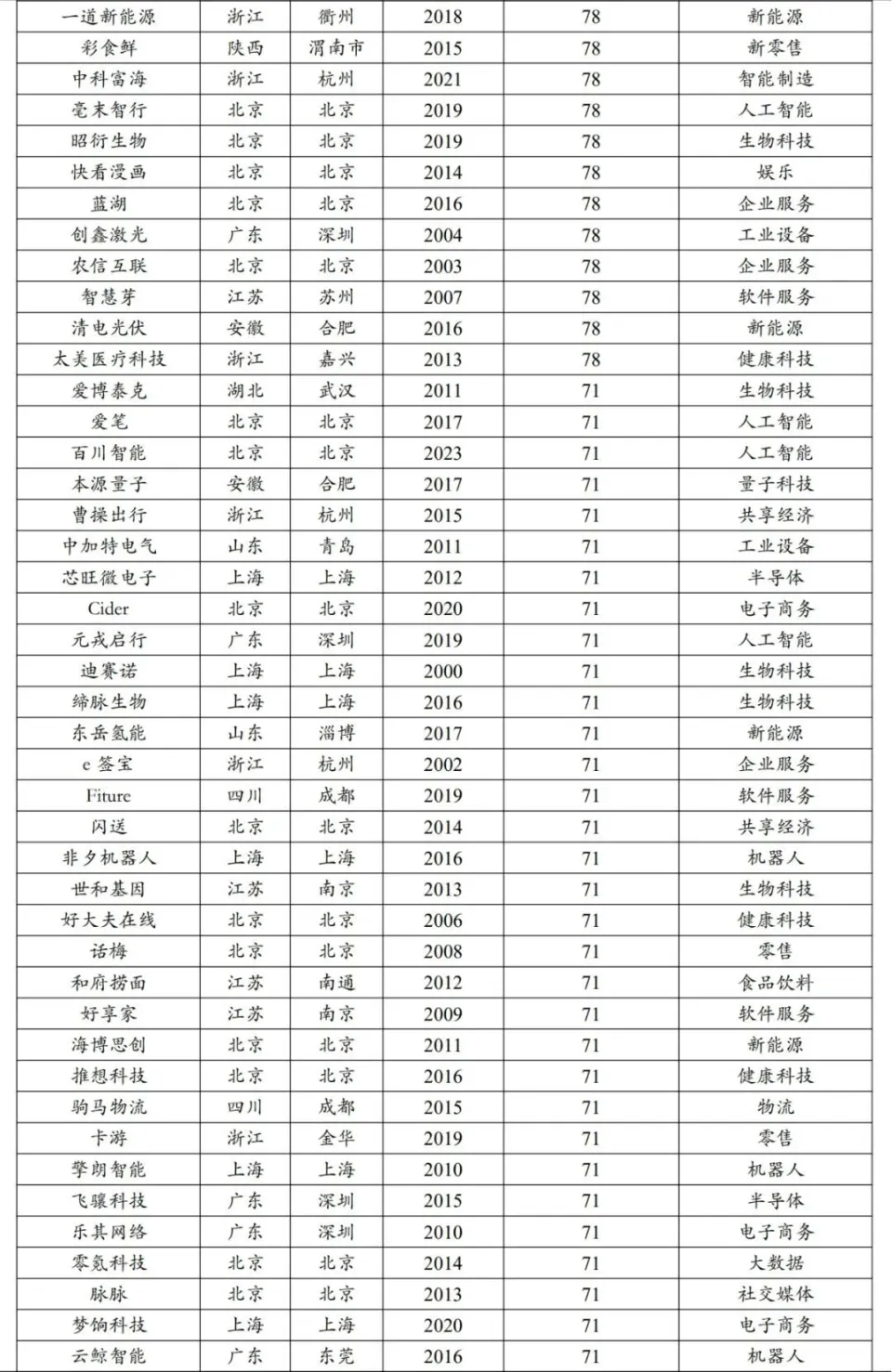

中國獨角獸排行榜2024發布,隨銳科技估值120億位居132名

時間:2024-12-09

文章來源于澤平宏觀 ,作者任澤平

2024年中國獨角獸總規模8.4萬億。

新能源、人工智能、半導體行業涌現的獨角獸數量最多。新能源獨角獸受益于產業的快速發展,pre-IPO和IPO推進中的獨角獸數量多、規模大、質量高。人工智能在2023年爆發,無人駕駛領域聚焦大量優質獨角獸,AIGC領域獨角獸的數量上迎來快速增長。半導體行業也迎來市場和需求的雙重催化,自主化取得進展,下游AI和智能駕駛帶動增長,獨角獸數量激增。

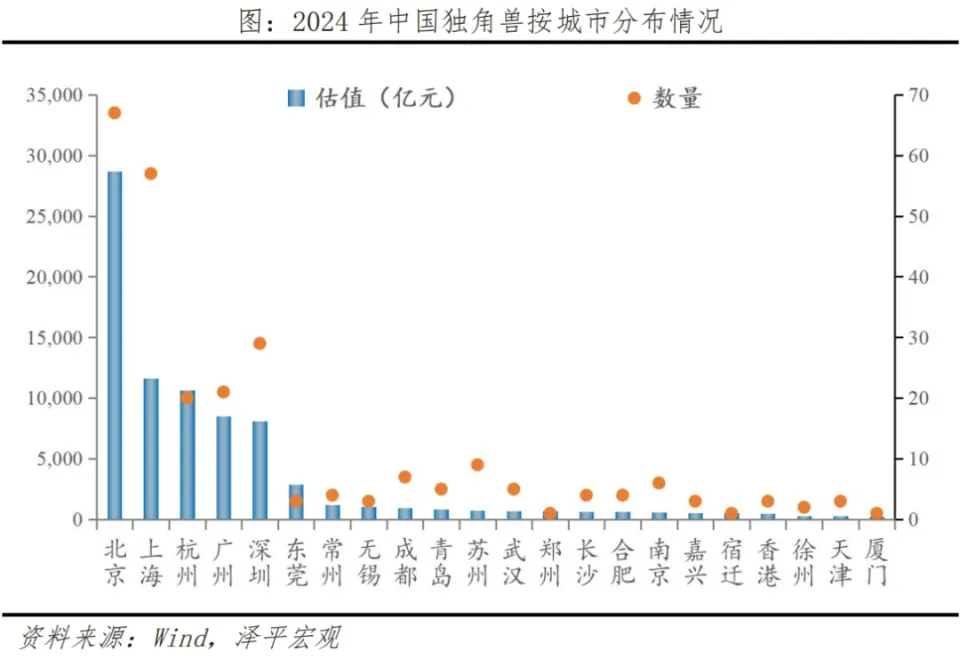

北、上、杭、廣、深五大城市聚集了主要的獨角獸,蘇州、成都等緊隨其后。北、上全面領先,新媒體、人工智能等行業引領,杭州由兩大獨角獸支撐高估值,廣州獨角獸在總估值上超過深圳,兩城發展電商、物流成為新引擎。獨角獸企業基于城市區位優勢,構建全新的城市優勢產業。

前十大獨角獸主要來自社交媒體、電子商務、金融科技、游戲、消費電子行業,具備業務創新化、市場國際化、布局多元化特點。值得關注的獨角獸新領域還有健康科技、生物科技、軟件服務、人形機器人、航天航空等,以先進技術和新質生產力進步為代表,硬科技賽道將是未來十年獨角獸高速發展領域。

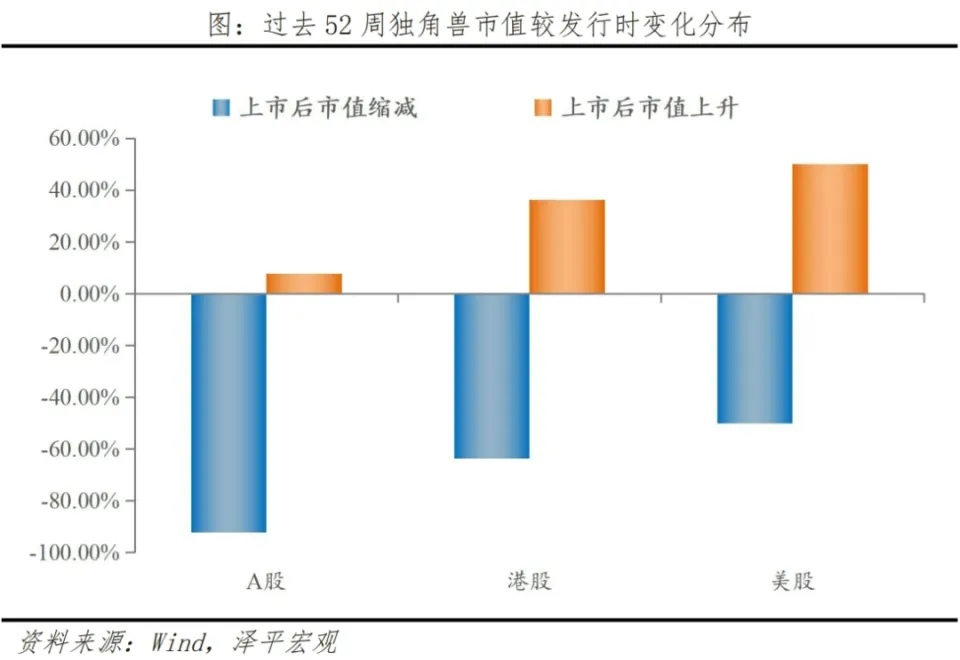

今年的獨角獸總量和總估值有所下降,主要是三個原因:一是當前資本市場環境處于修復期;二是上市退出等路徑不清晰,一級市場項目投資意愿降低;三是海外對中資企業政策有不確定性,海外上市后也面臨估值下降風險。近年來獨角獸企業更青睞在A股、港股上市,但上市后如何維持估值水平,提升長期投資價值的問題值得關注。

獨角獸企業的快速發展不僅創造經濟效益、帶動就業、拉動消費,還給未來科技、細分前沿領域發展提供了新動能,推動各行業的國際競爭力進步。重視獨角獸的技術創新引領作用,重視未來經濟發展的新引擎。

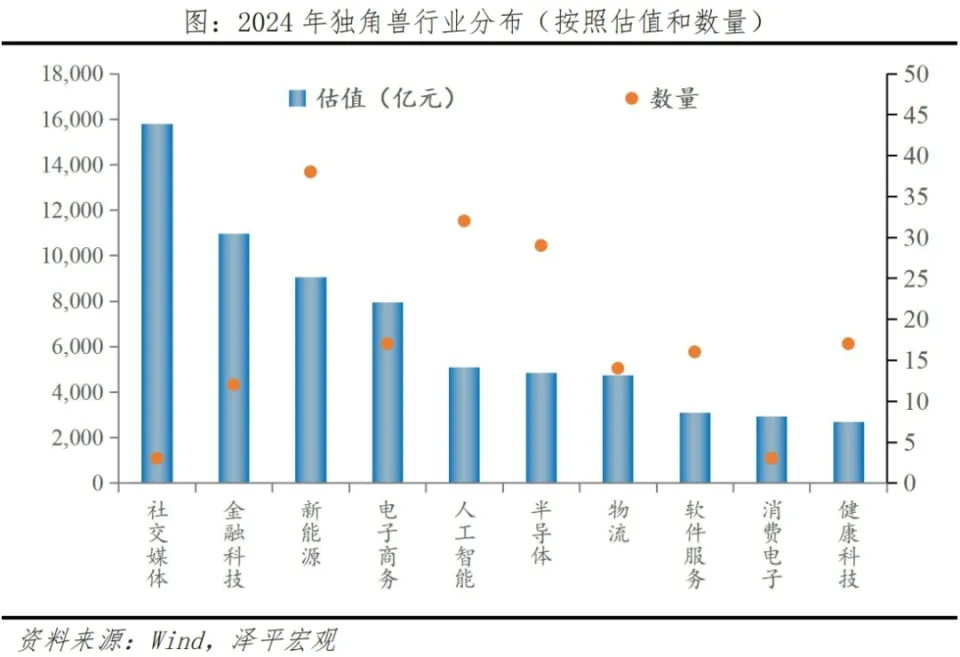

一、獨角獸集中于新能源、人工智能、半導體三大高增長行業

新能源、人工智能、半導體行業獨角獸數量最多,分別為38家、32家、29家,總估值分別9056億、5093億、4859億。

新能源獨角獸遍布整車、電池、風電等新能源產業鏈各部分、各環節。廣汽埃安早期通過網約車市場,快速成長為最被市場看好的新勢力車企和新能源獨角獸,估值達到千億。在2023年,第100萬輛新能源車出廠,完成了“AION埃安+Hyper昊鉑”的雙品牌矩陣建設。遠景在風電領域表現亮眼,2023年遠景能源全球新增風機訂單達155GW,創歷史新高。旗下分別有遠景能源、遠景動力、遠景智能三家獨角獸企業,估值分別為830億、500億、250億人民幣。蜂巢能源加速出海,進入行業前四,2023年獲得寶馬海外新能源重點訂單,2024年1-4月海外客戶裝機達到1.23GWh,占比達到22%。

獨角獸公司的發展伴隨著產業技術路線的不斷突破。比如新能源電池、儲能電池方面,高能量密度半固態電池、固態電池是未來重要技術路線,例如獨角獸清陶能源,從事固態電池領域技術研發,從材料到裝備,正加速產業鏈布局。也有一些優質新能源獨角獸在2023年成功IPO,為新能源賽道繼續注入活力。如極氪汽車2024年成功上市,2023年營收達到339億元,同比增長62%。瑞普蘭鈞在2023年底上市,2024年成為彭博評選的全球T1一級儲能廠商。

人工智能行業獨角獸在2023年迎來了爆發式增長。

無人駕駛作為AI領域的熱門賽道,吸引了眾多頭部獨角獸企業的關注。比如地平線科技是國內少有的智能駕駛芯片、核心軟件開發、一體化解決方案提供商。小馬智行、文遠知行、滴滴自動駕駛和斑馬智行等也是深耕高階智能駕駛的主流科技公司,憑借其在算法、軟件和出行服務方面的卓越表現,位居行業前列。作為中國智能駕駛解決方案供應商,獨角獸Momenta魔門塔與多家知名車企合作,提供技術支持,同時研發L2+輔助駕駛和L4自動駕駛技術,實現商業閉環。這些企業在L3政策放開和公眾對智能駕駛認知逐漸提高的背景下,拓展前沿市場,推動了無人駕駛技術的發展和應用。

人工智能的另一面,在AIGC領域。雖然企業數量快速增長,但商業模式仍在探索之中。許多中國AIGC企業仍處于早期融資階段,估值相對較低。然而,隨著技術的不斷成熟和市場的認可,這些企業有望在未來實現快速成長。以Kimi Chat的母公司月之暗面為例,作為國內大模型商業化的成功案例,其在大模型研發領域具備較好基礎,憑借2023年獲得紅杉、阿里、小紅書等重點企業融資,疊加在通用人工智能方面的應用創新,月之暗面成功進入行業前十,展現出良好的發展潛力。還有獨角獸聚焦在AI算力方面,比如燧原科技同時經營AI云端訓練和推理產品,已完成首款AI芯片"邃思"的研發量產。

半導體是市場長期關注的“卡脖子”領域。隨著新能源進入智能化下半場,人工智能賽道搶先布局,半導體發展也迎來催化:從成熟制程向先進制程的升級,從設計、封裝向EDA、晶圓的布局都取得了一定自主化進展。前五大獨角獸:嘉立創、長鑫新橋、積塔半導體、歌爾微電子、摩爾線程,估值均超過200億元,分別在不同領域深耕。嘉立創聚焦PCB業務,通過立創開源硬件平臺孵化自主的EDA解決方案,得到業內高估值認可。長鑫新橋作為國內DRAM存儲器龍頭廠商的子公司,已能實現國產存儲類芯片的完全替代。積塔半導體也是國內少有的聚焦先進制程芯片晶圓制造的廠商。歌爾微電子的MEMS聲學傳感器已是全球T1級別,摩爾線程在國產GPU領域邁出關鍵一步,2024年通過千卡集群完成3B參數大模型訓練。

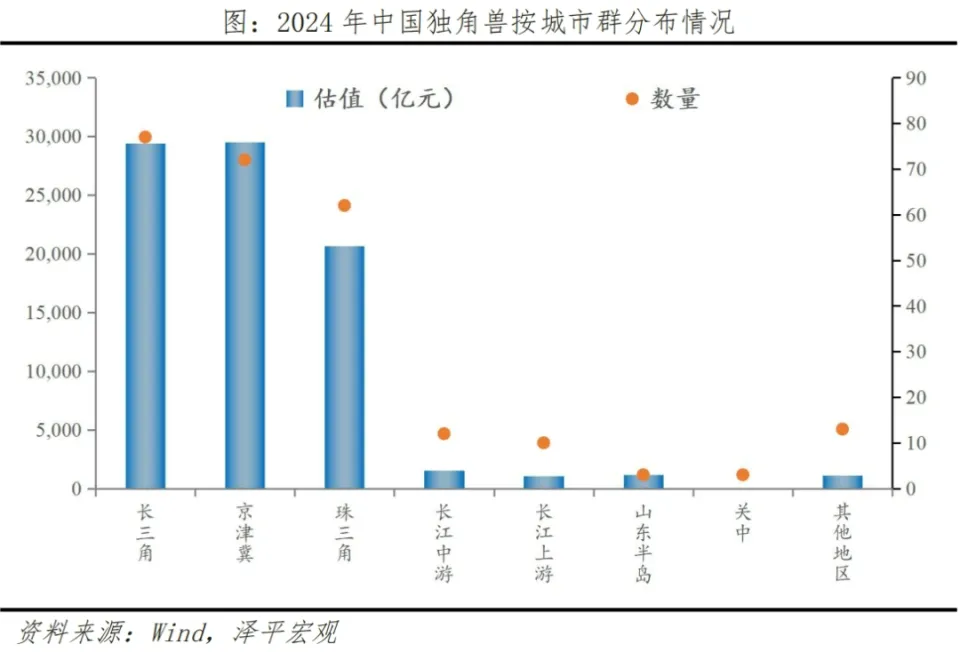

二、北京上海領先,杭州估值高、廣州超過深圳

獨角獸集中于五大城市:北京、上海、杭州、廣州、深圳。2024年七城獨角獸數量占整體比例達67.2%、估值占比達80.1%。從區域省份看,長三角、珠三角、京津冀地區是獨角獸第一梯隊,在數量和規模上領先;長江中游城市群、長江上游城市群、山東半島城市群、關中城市群是獨角獸發展的后備力量。

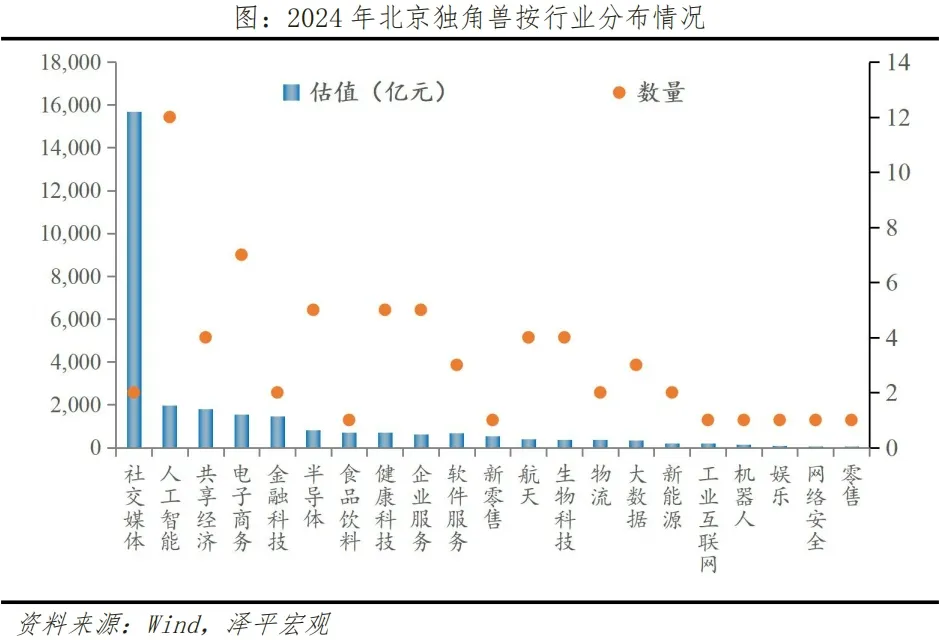

上海獨角獸共57家,數量占比19.9%,總估值1.16萬億元,占比13.8%。人工智能、半導體、新能源獨角獸企業分別占比15.7%、14%、10.5%。上海在新能源高速增長時代孵化了一批高估值、硬科技企業;如積塔半導體、上汽智己汽車,禾賽科技也在2023年登陸美股上市。另一方面也在游戲、軟件服務等新興領域布局較早:米哈游2023年推出新游復刻原神出海高增速,小紅書也在2023年實現盈利,估值達到千億。

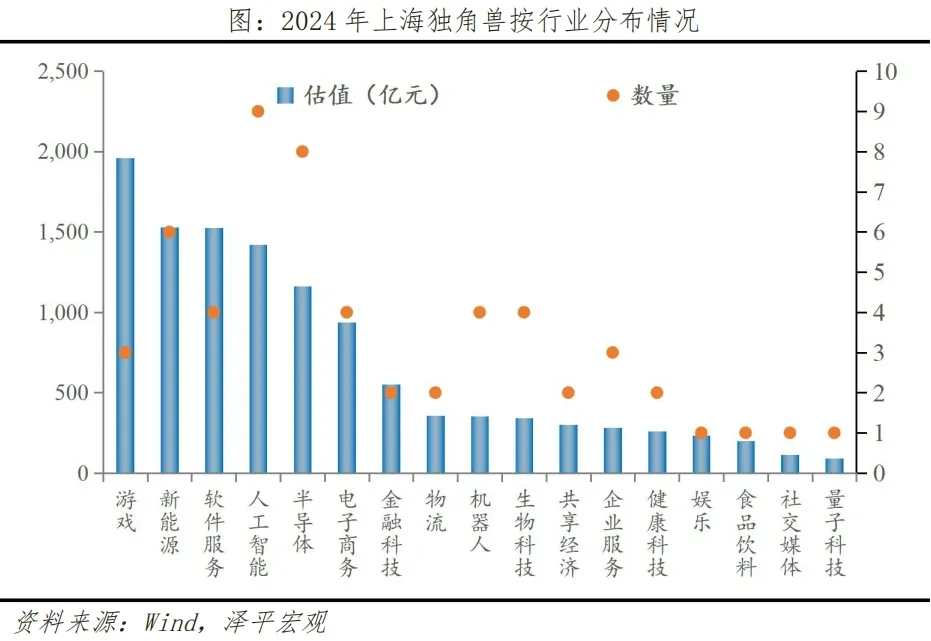

杭州獨角獸共20家,數量占比7.0%,總估值1.06萬億元,占比12.6%。健康科技、金融科技和半導體是獨角獸數量前三領域,分別占15%、10%、10%。但杭州獨角獸總體高估值有賴于螞蟻集團和菜鳥網絡的行業地位,雖然螞蟻集團因利潤下滑而估值下降,卻仍然是5000億級的金融科技巨頭。菜鳥網絡也在2024財年實現了28%全年營收增長,EBITDA經營利潤同比扭虧為盈。

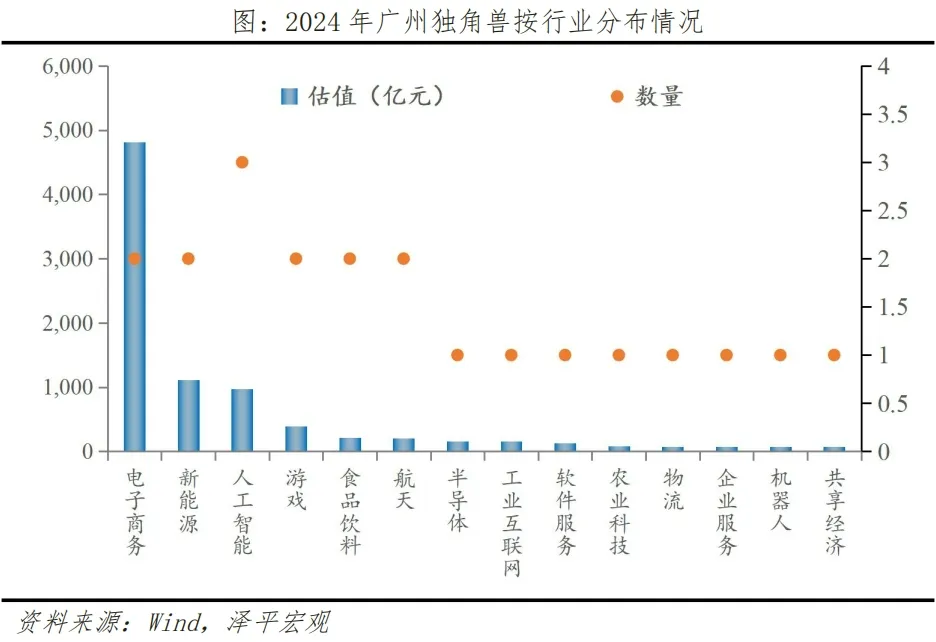

廣州獨角獸共21家,數量占比7.3%,總估值8526億元,占比10.1%。數量上,人工智能、電子商務、航天行業分別占14.2%、9.5%、9.5%,廣州的優勢在先進制造、新能源和電商、物流領域。跨境電商巨頭Shein起家于廣州,通過商業模式創新和數字化升級將業務拓向全球。新能源領域廣汽埃安估值千億,在2023年實現了48萬輛銷量,同比增長77%。

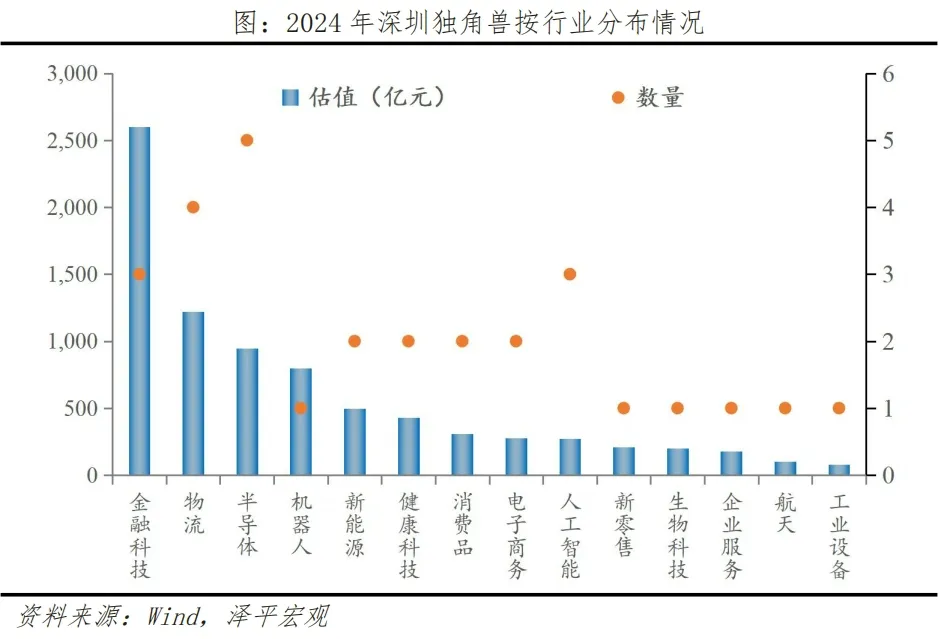

深圳獨角獸共29家,數量占比10.1%,總估值8119億元,占比9.6%。金融科技、半導體、物流三大行業的獨角獸數量分別占17.2%、13.7%、10.3%。深圳的優勢在于投融資市場成熟,企業IPO相對周期短,因此過去的獨角獸企業上市的多、存量獨角獸企業數量相對少。比如,人形機器人領域的優必選在2023年成功上市港交所,激光雷達獨角獸速騰聚創也已向港交所提交招股書。

三、頭部獨角獸三大趨勢:技術創新快、國際化、多元化

1)獨角獸企業技術創新快,以數據、AI等技術為抓手、推動了業務和商業模式變革。

比如字節跳動,以數據為核心要素進行技術和商業模式的創新,通過對用戶行為數據的深度分析,基于結果再進行內容精準推送,形成信息流,并以數據生產信息促進消費,形成“飛輪效應”驅動業務發展,字節跳動通過重構短視頻賽道的商業模式實現了業績的大幅增長,2023年營收1100億美元,同比上升30%,利潤超過400億美元,同比增長60%。

再如獨角獸微眾銀行,將傳統數據和區塊鏈、云計算、大模型等新技術進行結合創新,通過搭建分布式銀行系統架構,降低綜合運營和賬戶管理成本,推動數字普惠業務增長。2023年微眾銀行凈利潤達到108億元,同比增長21%。

2)獨角獸業務國際化。中國獨角獸企業掀起了管理創新出海和品牌文化輸出的新潮流。

服飾、零售產品出海已經逐漸平臺化、規模化。比如Shein,超過梅西百貨成為美國第三大在線服裝零售商,僅次于亞馬遜和沃爾瑪兩大傳統零售巨頭。在供應鏈管理中進行數字化創新,作為跨境電商平臺打入北美市場。2023年Shein的美國線上零售業務實現了81億美元收入。再比如獨角獸PatPat,也是一家中國出海的跨境電商平臺,專注于母嬰用品和兒童服飾,通過提供有吸引力的價格和高品質的產品,在海外市場迅速贏得了消費者的青睞。

再比如內容出海,已經成為出海潮中不可或缺的重要部分。2023年米哈游憑借《原神》和《崩壞:星穹鐵道》兩款游戲出海成為全球前十大游戲廠商,盈利能力超過歐美游戲巨頭暴雪和EA。從收入看,米哈游約69%營收來自中國以外地區,主要海外用戶集中在日本、美國、歐洲。2023年海外收入同比增長14%,是中國手游廠商第一。

3)布局多元化,讓獨角獸企業保持高速增長。

一方面獨角獸企業出于將核心指標增長轉化為經營利潤的目的,需要通過布局新業務將商業化模式變現、實現可持續經營;另一方面,企業或集團的主要業務面臨存量市場競爭,需要分散經營風險,通過布局第二、第三增長曲線來擴大增量收入。

小紅書以軟件服務和互聯網內容平臺起家,也在積極向電商模式進行多元化探索,提升直播業務地位的同時專注于拓展廣告領域收入。2023年小紅書實現營收37億美元,同比增長85%,凈利潤5億美元,扭虧為盈。

京東科技也是京東集團多元化布局版塊之一,開拓to B和to G業務,應用人工智能、大數據、云計算、物聯網為企業、金融機構、政府提供服務的新增長曲線。2023年初京東科技內部進行架構調整,整合原京東云事業部,成立銷售、解決方案和交付中心,至今已成長為估值千億級的金融科技獨角獸。

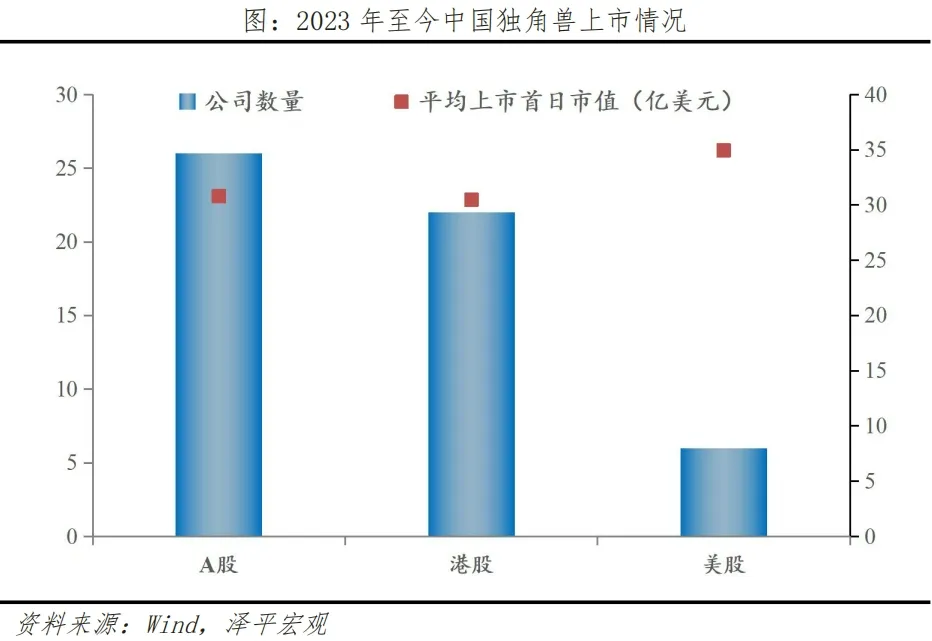

四、A股、港股還是目前獨角獸上市首選,關注獨角獸上市后發展問題

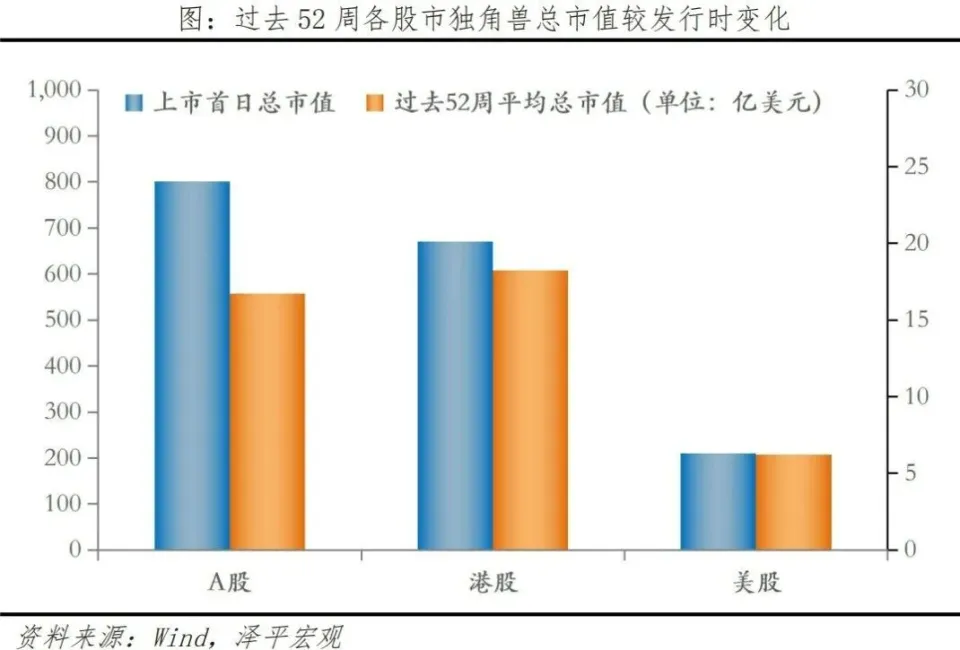

獨角獸在A股上市超過港股,美股不再是上市首選。2023年至今成功上市獨角獸企業共54家,總市值1681.8億美元(上市日市值計算),平均市值31.1億美元。分市場看,A股26家最多,總市值801億美元;港股22家其次,總市值671億美元;美股僅6家,總市值209億美元。

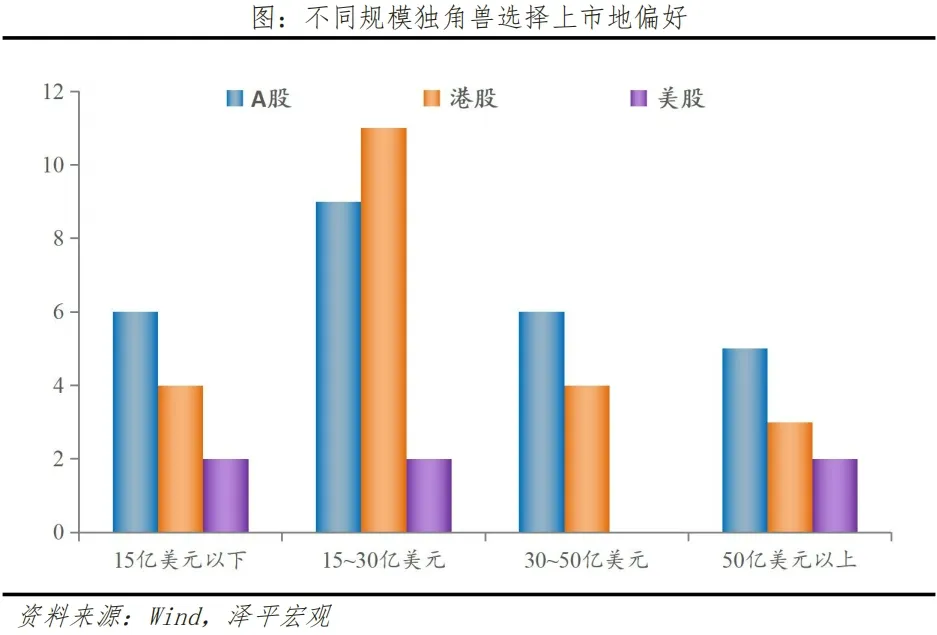

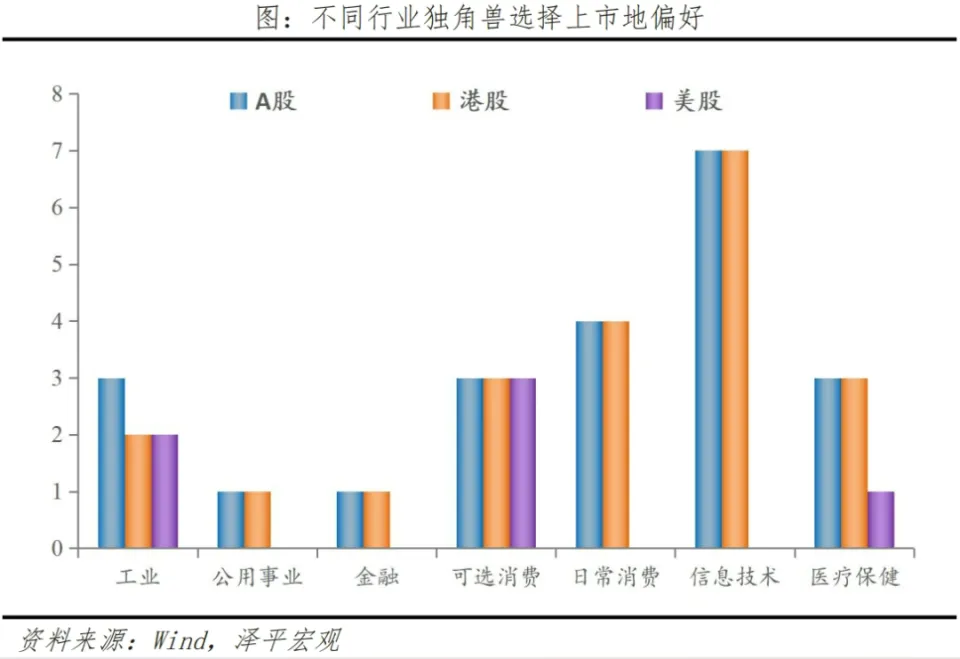

從企業來看,美股上市獨角獸市值最高,平均市值34.95億美元;A股其次,平均市值30.8億美元;港股與A股基本持平,平均市值30.5億美元。從規模看,15~30億美元估值的中型獨角獸更青睞香港上市,其他規模的獨角獸更偏好A股上市。從行業看,不同領域獨角獸對A股和港股上市偏好不明顯,美股上市獨角獸主要是制造業和可選消費行業,值得注意的是,信息技術類獨角獸沒有在美上市。

另外,還有部分企業面臨的情況是在海外私有化、或者退市后重新登榜獨角獸,比如58同城、瑞幸咖啡、滴滴等。瑞幸咖啡在2020年因會計丑聞從納斯達克退市后,通過重組和業務調整,重新獲得了市場和投資者的關注。近兩年,瑞幸通過強化其咖啡供應鏈、優化門店運營、以及推出新產品等措施,成功恢復了增長,再次成為估值超過10億美元的獨角獸企業。

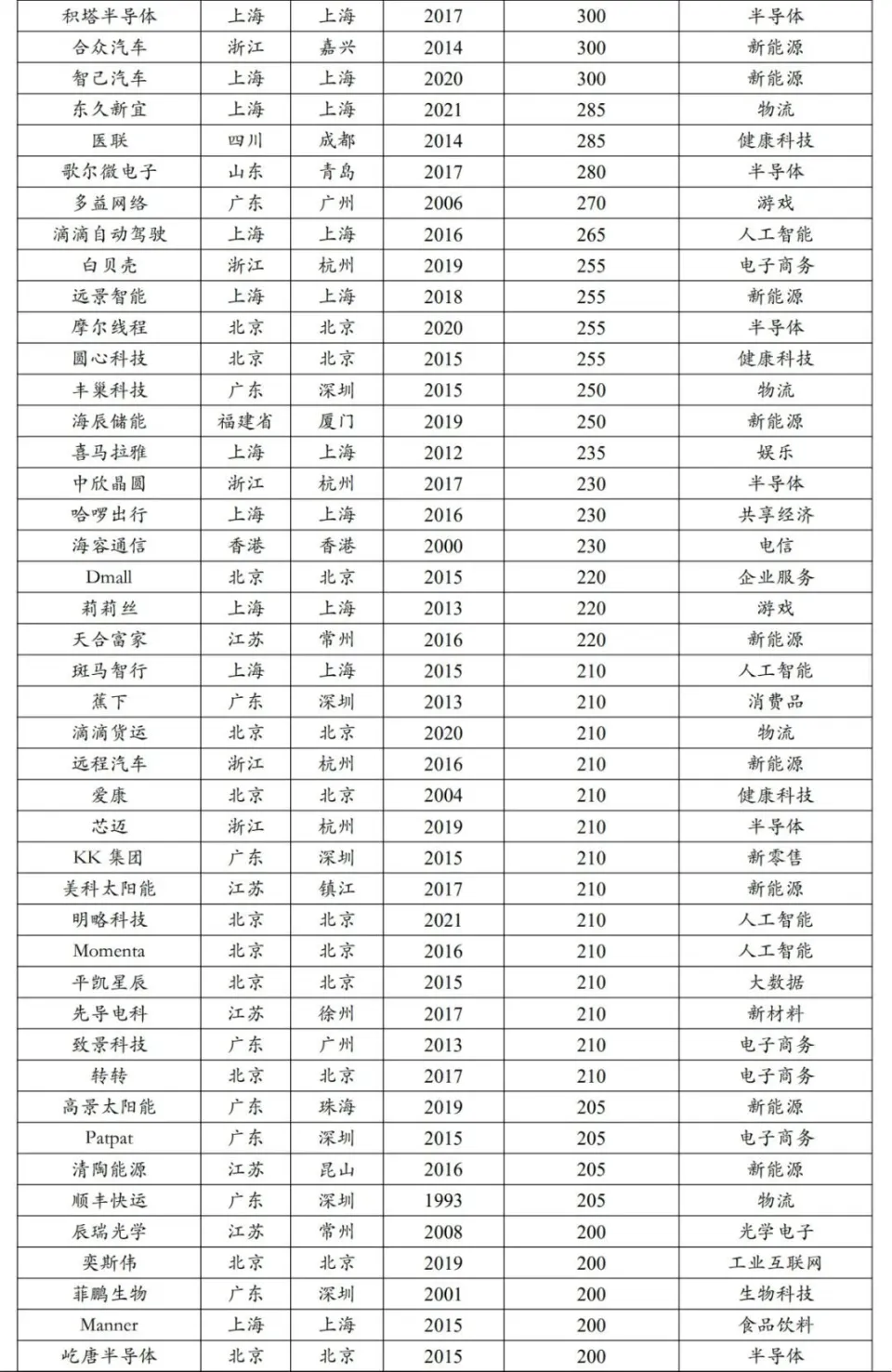

附錄:中國獨角獸榜單2024

-

分享本文到:

-

關注隨銳:

微信掃描,獲取最新資訊 -

聯系我們:

如果您有任何問題或建議,

請與我們聯系:

suiruikeji@suirui.com

掃碼關注微信眾公號

掃碼關注微信眾公號 抖音掃一掃 關注隨銳

抖音掃一掃 關注隨銳 China

China