矚目客戶端

矚目客戶端 矚目小T

矚目小T 矚目大板

矚目大板 矚目會議室系統(tǒng)

矚目會議室系統(tǒng) 矚目直播

矚目直播

多媒體通信平臺

多媒體通信平臺 多媒體通信終端

多媒體通信終端 多媒體通信軟件

多媒體通信軟件 網(wǎng)絡(luò)音頻處理器

網(wǎng)絡(luò)音頻處理器

變電站智能巡檢機器人

變電站智能巡檢機器人 發(fā)電廠智能巡檢機器人

發(fā)電廠智能巡檢機器人 配電室智能巡檢機器人

配電室智能巡檢機器人 室內(nèi)工業(yè)智能巡檢機器人

室內(nèi)工業(yè)智能巡檢機器人 機器人遠程專家診斷協(xié)同平臺解決方案

機器人遠程專家診斷協(xié)同平臺解決方案

【云計算專題·SaaS起始篇】群星璀璨,不容錯過的新三板SaaS

時間:2017-05-03

(轉(zhuǎn)載自廣證恒生新三板研究極客,如有侵權(quán)請聯(lián)系刪除)

【SaaS或成為未來軟件主流交付模式】

SaaS指通過Internet提供軟件服務(wù)的服務(wù)模式,是云計算重要組成部分,前端包括IaaS、PaaS,前端成熟是SaaS產(chǎn)業(yè)化的基礎(chǔ)。SaaS具有靈活部署、成本低廉等優(yōu)勢,或成為未來軟件主流交付模式。

【與國外相比,我國SaaS服務(wù)尚處于起步階段】

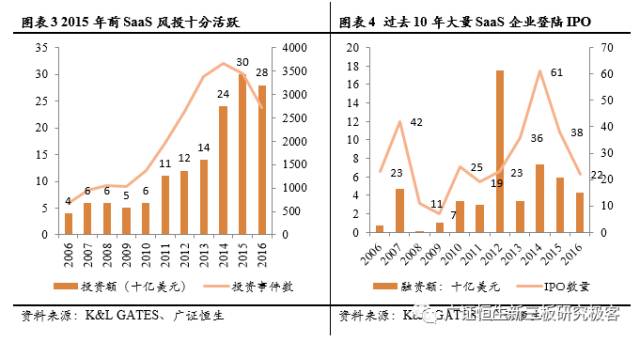

全球方面,2015年以IaaS、PaaS和SaaS為代表的典型云服務(wù)市場規(guī)模達到522.4億美元,增速20.6%, SaaS約為314億美元,同比增長24.33%。過去10年風投基金在SaaS領(lǐng)域投資額達1460億美元,SaaS相關(guān)企業(yè)IPO數(shù)量達307家,上市企業(yè)總市值近1700億美元。

與國外相比,我國整體晚于發(fā)達國家2-3年,2015年云計算全球市場份額僅為5%,SaaS市場規(guī)模為55.3億元,增長率為37.6%,目前上市企業(yè)較少,且無百億市值企業(yè),SaaS行業(yè)尚處起步階段。

【四大因素推進SaaS市場進入發(fā)展快車道】

當前四大因素助推下SaaS服務(wù)高速增長,未來3年行業(yè)復(fù)合增長率預(yù)計可達到32.6%。

經(jīng)濟新常態(tài)+人力成本提升推動SaaS需求提升。2010年以來,中國GDP增速下滑經(jīng)濟發(fā)展進入新常態(tài),城鎮(zhèn)私營、非私營單位就業(yè)人員平均工資持續(xù)攀升,雙重因素疊加倒逼企業(yè)更加看重急管理效率與運營效率,提升中小企業(yè)信息化需求。

受政策大力支持,云計算未來三年進入發(fā)展快車道。2015年以來以《云計算發(fā)展三年行動計劃(2017-2019年)》為代表的一系列鼓勵政策出臺,產(chǎn)業(yè)發(fā)展環(huán)境空間利好。

移動端成為主流終端,輕終端化天然契合SaaS服務(wù)。

UserTracker&UserTracker跟蹤數(shù)據(jù)顯示2014年7月起移動端整體用時占比超過56%,移動端超越PC端成為新的主要流量入口,與SaaS模式天然契合。

IaaS快速發(fā)展為SaaS奠定基礎(chǔ)。2015年我國IaaS高速發(fā)展,前端逐步成熟。

【優(yōu)質(zhì)細分領(lǐng)域+垂直深耕+運營效率三維度甄選標的】

參考海外細分及垂直領(lǐng)域規(guī)模及相關(guān)上市企業(yè)規(guī)模,以“(1) 細分領(lǐng)域方面認為CRM、云通信及云客服細分領(lǐng)域市場空間廣闊。(2) 垂直關(guān)注醫(yī)療、金融、建筑、汽車及廣告營銷領(lǐng)域。(3) 營運滿足1>LTV>3*CAC法則,財務(wù)穩(wěn)健”三大維度甄選優(yōu)質(zhì)標的。

【SaaS領(lǐng)域大量明星創(chuàng)業(yè)公司登陸新三板】

分析三板SaaS可知,由于SaaS企業(yè)普遍盈利能力較弱,無法登陸A股市場,因此三板市場存在大量明星SaaS企業(yè),較有代表性的包括移動CRM領(lǐng)域市占率位居前三的和創(chuàng)科技(834218.OC)、HCM領(lǐng)域代表性企業(yè)北森云(836393.OC),APM領(lǐng)軍企業(yè)藍汛通信(838699.OC)及餐飲領(lǐng)域新銳企業(yè)客如云(835268.OC)等。

【重點標的推介】

建議關(guān)注用友金融(839483.OC):迎互聯(lián)網(wǎng)金融東風起舞,傳統(tǒng)+SaaS雙翼騰飛;

隨銳科技(835990.OC):視頻通信云知名品牌,推動云上溝通無界 ;

和創(chuàng)科技(834218.OC):新三板移動CRM第一股;

眾薈信息(837265.OC):中高端酒店管理SaaS龍頭企業(yè);

同望科技(430653):建筑管理軟件SaaS領(lǐng)先企業(yè)。

1、回歸服務(wù)本質(zhì),SaaS或成為未來軟件主流交付模式

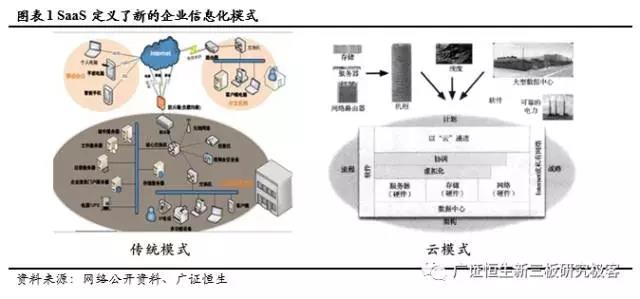

SaaS即Software-as-a-Service(軟件即服務(wù)),是指通過Internet提供軟件服務(wù)的新模式。傳統(tǒng)模式下,廠商通過License將軟件產(chǎn)品部署到企業(yè)內(nèi)部多個客戶終端實現(xiàn)交付,而SaaS模式下廠商將應(yīng)用軟件統(tǒng)一部署在自己的服務(wù)器上,客戶可以根據(jù)自己實際需求,通過互聯(lián)網(wǎng)向廠商定購所需的應(yīng)用軟件服務(wù),按定購的服務(wù)多少和時間長短向廠商支付費用,并通過互聯(lián)網(wǎng)獲得廠商提供的服務(wù)。

SaaS定義了一種新的交付方式,也使得軟件進一步回歸服務(wù)本質(zhì)。企業(yè)部署信息化軟件的本質(zhì)是為了自身的運營管理服務(wù),軟件的表象是一種業(yè)務(wù)流程的信息化,本質(zhì)還是第一種服務(wù)模式,SaaS改變了傳統(tǒng)軟件服務(wù)的提供方式,減少本地部署所需的大量前期投入,進一步突出信息化軟件的服務(wù)屬性,或成為未來信息化軟件市場的主流交付模式。

與SaaS相對應(yīng)的是IaaS、PaaS服務(wù),三者均是云計算的服務(wù)模式,區(qū)別在于云服務(wù)提供商介入的程度不同。所謂IaaS是指通過互聯(lián)網(wǎng)獲得計算、存儲資源,云服務(wù)商不參與后續(xù)的操作系統(tǒng)、中間件及應(yīng)用程序開發(fā),PaaS是指通過互聯(lián)網(wǎng)獲得軟件開發(fā)環(huán)境及中間件,云服務(wù)商不參與后續(xù)的應(yīng)用程序開發(fā),而SaaS是指通過互聯(lián)網(wǎng)提供特定的軟件產(chǎn)品,云服務(wù)商介入程度最深,場景最為豐富。IaaS、PaaS、SaaS前者依次為后者前端,因此網(wǎng)絡(luò)基礎(chǔ)設(shè)施云化的成熟是SaaS產(chǎn)業(yè)發(fā)展的基礎(chǔ)。

2、全球巡禮,我國SaaS服務(wù)與海外相比差距較大

SaaS起源于美國,1999年salesforce公司最早推出通過互聯(lián)網(wǎng)交付的CRM產(chǎn)品,由此誕生SaaS服務(wù)雛形。2006年Amzon推出S3、EC2服務(wù)實現(xiàn)了硬件、存儲云化,SaaS投融資迎來爆發(fā)式增長,涌現(xiàn)Netsuite、ServiceNow、Workday、Ultimate等一批知名上市企業(yè)企業(yè)。K&L GATES數(shù)據(jù)顯示過去10年風投基金在SaaS領(lǐng)域投資額達1460億美元,全球SaaS相關(guān)企業(yè)IPO數(shù)量達307家。

2015年以IaaS、PaaS和SaaS為代表的典型云服務(wù)市場規(guī)模達到522.4億美元,增速20.6%, SaaS約為314億美元,同比增長24.33%。其中作為云計算的“先行者”,北美地區(qū)仍占據(jù)市場主導(dǎo)地位,2015年美國云計算市場占據(jù)全球56.5%的市場份額,增速達19.4%,以英國、德國、法國等為代表的西歐國家占據(jù)了21%的市場份額,近兩年增長放緩,亞洲云計算市場全球占比 12%,保持快速增長,中國市場全球占比已由2012年的3.7%上升到 5%。

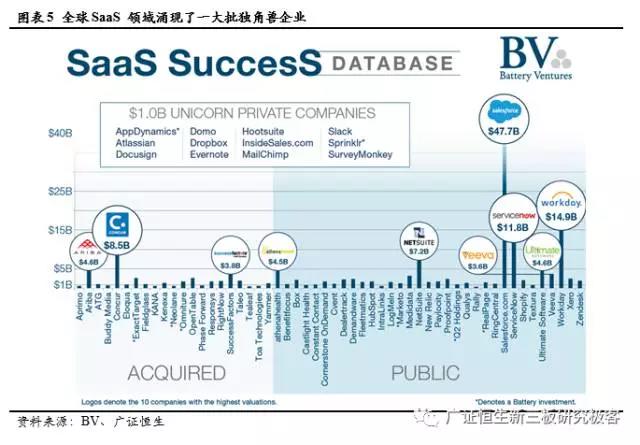

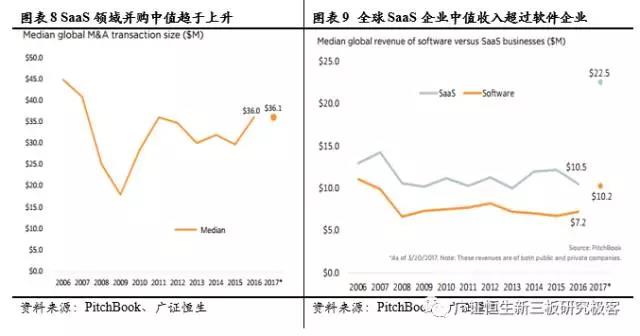

目前全球市值前10軟件企業(yè)中Adobe Systems、Salesforce.com和VMware均為SaaS企業(yè),其余企業(yè)如Alphabet(Google)、Microsoft、Oracle也紛紛進軍SaaS領(lǐng)域,PitchBook數(shù)據(jù)顯示全球SaaS企業(yè)中值收入已超過傳統(tǒng)軟件企業(yè),同時SaaS領(lǐng)域并購規(guī)模呈現(xiàn)上升趨勢,競爭格局趨于穩(wěn)定,呈現(xiàn)出日益成熟的趨勢。

我國云計算起步于2009年,整體晚于發(fā)達國家2-3年,2015年云計算全球市場份額為5%,目前仍處于高速增長期。信通院數(shù)據(jù)顯示2015年SaaS市場規(guī)模達 55.3 億元,增長率為37.6%,行業(yè)持續(xù)高速增長,IT桔子顯示2012-2015年間,國內(nèi)SaaS相關(guān)投資共906起,但行業(yè)企業(yè)普遍規(guī)模較小、市值較小,缺乏領(lǐng)導(dǎo)者,以SaaS初創(chuàng)上市公司為例,美國Salesforce、Workday、Servicenow市值均超過百億,而中國SaaS領(lǐng)域尚無百億市值企業(yè),產(chǎn)業(yè)處于高速成長期。

3、四大因素推進SaaS市場進入發(fā)展快車道

3.1 經(jīng)濟新常態(tài)+人力成本提升推動SaaS需求提升

相比傳統(tǒng)模式,SaaS具有靈活部署、成本低廉等特點。SaaS模式通過Internet實現(xiàn)交付使得企業(yè)不必投入大量的資金購買服務(wù)器及高配置終端,降低了信息化初始成本,同時無需承擔軟件升級與維護服務(wù)費用,因此比傳統(tǒng)模式成本更低,靈活性更高,這使得SaaS產(chǎn)品一方面對傳統(tǒng)軟件形成替代,另一方面通過降低信息化門檻擴大了企業(yè)服務(wù)市場空間。

一方面,我國經(jīng)濟進入新常態(tài)+人力資源結(jié)構(gòu)性變化倒逼企業(yè)改革,推動SaaS模式對傳統(tǒng)模式的加速替代。自2010年以來,中國GDP增長速度逐漸下降,從2010年的10.6%下降到2016的6.7%,經(jīng)濟發(fā)展進入新常態(tài),依靠資本與生產(chǎn)資料驅(qū)動的增長已經(jīng)成為過去。與此同時人口紅利正逐漸消失。國家統(tǒng)計局數(shù)據(jù)顯示,2016年全國勞動年齡人口為90747萬人,比2015年減少了349萬人,自2012年以來連續(xù)第五年凈減少,與此相對應(yīng)城鎮(zhèn)私營、非私營單位就業(yè)人員平均工資分別由2008年的2.89萬元、1.70萬元持續(xù)攀升至2015年的6.2萬元、3.96萬元,人力成本持續(xù)上升。雙重因素疊加導(dǎo)致企業(yè)運營成本高企,勢必倒逼企業(yè)改變經(jīng)營理念,更加看重急管理效率與運營效率,對成本費用的重視程度進一步提高。

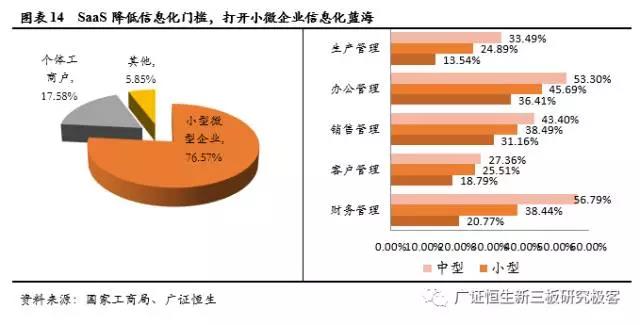

另一方面SaaS降低企業(yè)信息化門檻打開長尾市場。根據(jù)國家工商總局2014年發(fā)布的《全國小微企業(yè)發(fā)展情況報告》,截至2014年年初,全國各類企業(yè)總數(shù)為1527.84萬戶,其中,小型微型企業(yè)1169.87萬戶,占到企業(yè)總數(shù)的76.57%,小微企業(yè)是我國企業(yè)服務(wù)市場最主要的客戶群體。而中國電子信息產(chǎn)業(yè)發(fā)展研究院中小企業(yè)研究所研究表明2013年我國小微企業(yè)信息化程度較低,以生產(chǎn)管理領(lǐng)域信息化程度為例,大型企業(yè)生產(chǎn)管理領(lǐng)域信息化滲透率為33.49%,而小微企業(yè)相關(guān)比例分別為24.89%、13.54%,SaaS更低廉的成本有望打開小微企業(yè)信息化長尾市場,進一步拓展企業(yè)服務(wù)市場范圍。

3.2 受政策大力支持,未來三年有望進入發(fā)展快車道

自2015年1月國務(wù)院印發(fā)《關(guān)于促進云計算創(chuàng)新發(fā)展培育信息產(chǎn)業(yè)新業(yè)態(tài)的意見》提出要“大力發(fā)展計算、存儲資源租用和應(yīng)用軟件開發(fā)部署平臺服務(wù)以及企業(yè)經(jīng)營管理、研發(fā)設(shè)計等在線應(yīng)用服務(wù),降低企業(yè)信息化門檻和創(chuàng)新成本,支持中小微企業(yè)發(fā)展和創(chuàng)業(yè)活動”以來,國家對云計算的政策支持力度持續(xù)提升。2017年4月10日,工業(yè)和信息化部編制印發(fā)了《云計算發(fā)展三年行動計劃(2017-2019年)》(以下簡稱《行動計劃》)提出到2019年力爭云計算產(chǎn)值達到4300億元,相比2015年產(chǎn)業(yè)規(guī)模將增長286.67%,復(fù)合增速達30%,行業(yè)有望進入發(fā)展快車道。

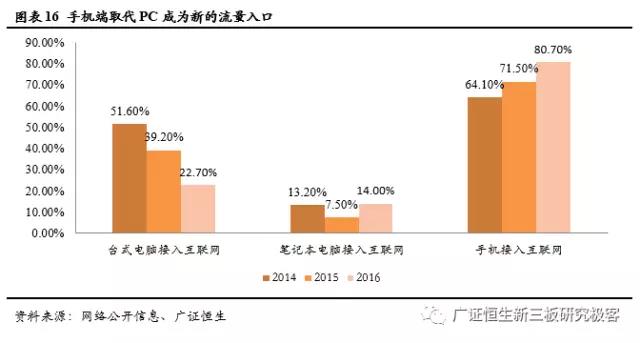

3.3 移動端超越PC端成為新的主要流量入口,天然契合輕終端SaaS服務(wù)

網(wǎng)絡(luò)流量由傳統(tǒng)的PC向以pad、智能手機等更便攜的移動終端轉(zhuǎn)移,受限于手機體積和便攜性要求,更適合使用SaaS模式。根據(jù)第39次《中國互聯(lián)網(wǎng)絡(luò)發(fā)展狀況統(tǒng)計報告》,截至2016年,我國手機網(wǎng)民規(guī)模達到6.95億,滲透率提升5個百分點到95.1%。新增網(wǎng)民中,通過手機端接入互聯(lián)網(wǎng)的網(wǎng)民數(shù)占比達到80.7%,比上年增加9.2%,通過臺式電腦接入的網(wǎng)民數(shù)同比下降16.5%,通過筆記本電腦接入的網(wǎng)民數(shù)同比下降6.5%。與此同時移動端用戶月度使用時長占比不斷上升,iUserTracker&UserTracker跟蹤數(shù)據(jù)顯示2014年7月起移動端整體用時占比超過56%,超過了用戶在PC端消耗的時間,手機及平板取代PC成為新的流量入口。

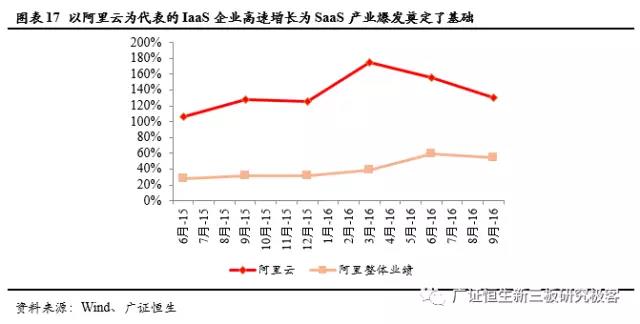

3.4 IaaS快速發(fā)展為SaaS奠定基礎(chǔ)

正如前文所言云計算從底層向上可以分為:基礎(chǔ)設(shè)施即服務(wù)(IaaS),平臺即服務(wù)(PaaS)和軟件即服務(wù)(SaaS)。IaaS和PaaS等底層基礎(chǔ)設(shè)施的完善是上層SaaS蓬勃發(fā)展的基礎(chǔ)。以阿里云為代表的IaaS應(yīng)用在國內(nèi)迅速發(fā)展,降低了企業(yè)級服務(wù)的進入門檻。相比于傳統(tǒng)IDC機房,IaaS、PaaS的發(fā)展使得SaaS企業(yè)能夠采用租用的形式獲得計算和存儲資源,從而使得在云端上運營產(chǎn)品和服務(wù)的SaaS公司的服務(wù)成本顯著下降,數(shù)據(jù)顯示2014年,Amazon, Microsoft Azure 和 Google 的計算實例的成本下降了36%,存儲成本下降了65%。同時底層IaaS服務(wù)的彈性擴張能力使得SaaS企業(yè)可以迅速拓展業(yè)務(wù)而無需重構(gòu)IT架構(gòu),從而有效降低了SaaS初創(chuàng)企業(yè)的門檻,推動SaaS服務(wù)的蓬勃發(fā)展。

四大因素助推下SaaS服務(wù)高速增長,Gartner預(yù)測顯示2015年我國SaaS服務(wù)市場規(guī)模為382億元,同比增長25.1%,預(yù)計2016年我國SaaS服務(wù)市場規(guī)模將達到491億元,同比增長28.5%,15-18年的復(fù)合增長率預(yù)計為32.6%。而全球方面SaaS在企業(yè)級應(yīng)用領(lǐng)域的滲透率從2009年的9%將會增加到2018年30%左右。

4、優(yōu)質(zhì)細分領(lǐng)域+垂直深耕+運營效率三維度甄選優(yōu)質(zhì)標的

當前我國SaaS服務(wù)種類十分多樣,具體而言分為三類(1)運營相關(guān)軟件,包括OA、IM、FICO、HCM、BMP等;(2)營銷相關(guān),包括CRM、ERP及客服;(3)決策相關(guān),包括數(shù)據(jù)分析及BI。

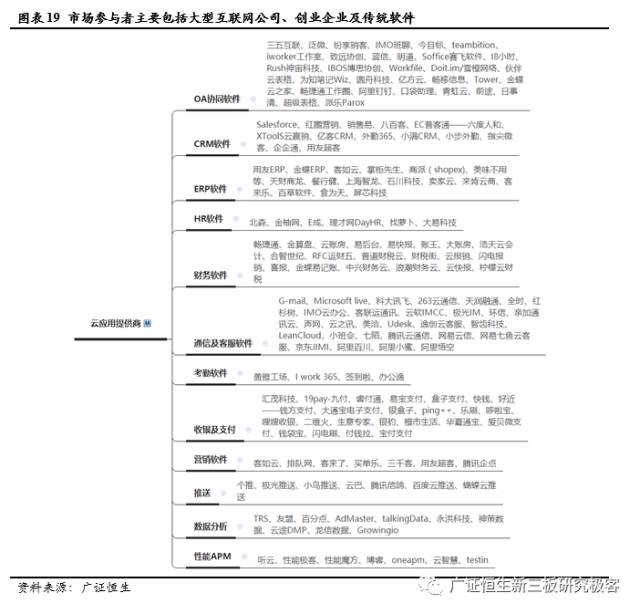

市場參與者主要分為三類,分別為大型互聯(lián)網(wǎng)公司、創(chuàng)業(yè)企業(yè)、傳統(tǒng)軟件轉(zhuǎn)型,具體而言(1)以BAT為代表的大型互聯(lián)網(wǎng)企業(yè)紛紛積極布局企業(yè)級服務(wù)。其中騰訊主打微信公眾號和企業(yè)微信,阿里及支付寶分別推出釘釘和商家公眾服務(wù)號,百度主打移動搜索、直達號、百度云加速及百度開放云。(2)新興創(chuàng)業(yè)企業(yè),其主要特點包括企業(yè)組織扁平化,具備互聯(lián)網(wǎng)基因,大多采用標準化的純 SaaS 模式拓展客戶,公司激勵機制到位;善于借助資本力量與業(yè)內(nèi)合作獲取放大效應(yīng), 建立并利用互聯(lián)網(wǎng)生態(tài)圈;客戶基礎(chǔ)相對薄弱,面臨較大的開拓成本,往往選擇從細分領(lǐng)域入手建立業(yè)務(wù)基礎(chǔ),再謀求橫向縱向的業(yè)務(wù)擴展戰(zhàn)略;處于發(fā)展初期階段,尚不盈利。(3)傳統(tǒng)軟件公司轉(zhuǎn)型,如用友網(wǎng)絡(luò) 2010 年成立子公司暢捷通從事針對中小企業(yè)的軟件及云服務(wù)業(yè)務(wù),2015年成立用友超客發(fā)展移動CRM、移動社交與協(xié)同服務(wù),金蝶國際成立互聯(lián)網(wǎng)事業(yè)部獨立運營云服務(wù)業(yè)務(wù),相比創(chuàng)業(yè)型SaaS企業(yè)傳統(tǒng)軟件企業(yè)具有更好的客戶基礎(chǔ)及銷售網(wǎng)絡(luò),但可能存在尾大難掉的風險。

面對數(shù)量眾多SaaS企業(yè),我們認為可以從優(yōu)質(zhì)細分領(lǐng)域、優(yōu)質(zhì)垂直領(lǐng)域及良好的運營指標三大維度進行甄選。

4.1建議關(guān)注CRM、云通信及云客服細分領(lǐng)域

細分領(lǐng)域方面,我們認為市場空間廣闊、傳統(tǒng)軟件滲透率的細分領(lǐng)域更有利于SaaS企業(yè)生存,因此重點關(guān)于市場空間大,處于快速增長期的細分軟件。

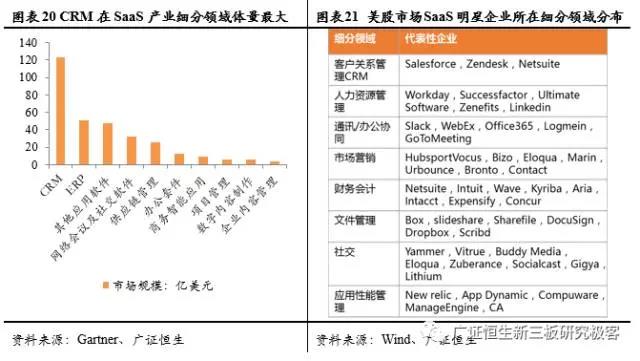

(1)首先從市場空間來看, CRM、云通信及云客服細分領(lǐng)域市場空間廣闊。

由于發(fā)達國家SaaS產(chǎn)業(yè)發(fā)展領(lǐng)先我國2-3年,具有一定的借鑒意義,從市值及細分領(lǐng)域市場規(guī)模來看,我們認為CRM、云通信及云客服等細分領(lǐng)域前景廣闊:(1)對美股SaaS上市企業(yè)按照市值排行,通用領(lǐng)域明星企業(yè)Salesforce、Workday、Servicenow、Netsuite、Ultimate、Atlassian、J2 Global、Zendesk分布于CRM、HCM、OA、財稅軟件、云測試、云通信及云客服領(lǐng)域;(2)從全球SaaS產(chǎn)業(yè)細分領(lǐng)域整體規(guī)模可以看到CRM、ERP、網(wǎng)絡(luò)會議及社交軟件、供應(yīng)鏈管理等領(lǐng)域總體規(guī)模靠前,分別為123.63億美元、50.72億美元和47.55億美元。

(2)從相關(guān)領(lǐng)域滲透率來看,財務(wù)軟件、ERP軟件市場飽和度較高,營銷及管理軟件滲透率較低。《2009年中小企業(yè)信息化調(diào)查報告》顯示我國中小企業(yè)信息化軟件中財務(wù)管理軟件、網(wǎng)絡(luò)安全、進銷存、辦公自動化軟件滲透率較高,在30-40%之間,而支持決策系統(tǒng)、生產(chǎn)制造系統(tǒng)、電子商務(wù)系統(tǒng)、人力資源系統(tǒng)及分銷系統(tǒng)滲透率較低,未來空間巨大。

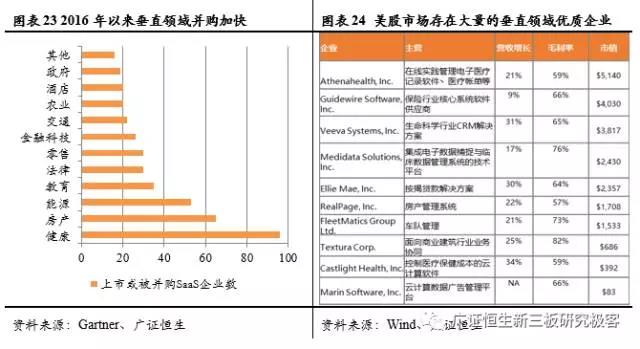

4.2 垂直領(lǐng)域深耕或為制勝之道

另一方面,我們認為垂直深耕策略或更為有效,建議關(guān)注醫(yī)療、金融、建筑等優(yōu)質(zhì)垂直領(lǐng)域。目前主流的競爭策略主要有兩種,第一類為通用型SaaS,第二類為行業(yè)垂直型SaaS。通用型SaaS不區(qū)分客戶所在行業(yè)并為其提供通用服務(wù),行業(yè)垂直型SaaS為特定行業(yè)提供SaaS服務(wù),目前多為某一垂直領(lǐng)域中的傳統(tǒng)軟件商或行業(yè)解決方案服務(wù)商并行提供SaaS服務(wù)。從海外現(xiàn)狀來看垂直深耕策略或更為有效。對美股SaaS上市企業(yè)按照市值排行,垂直領(lǐng)域的明星企業(yè)Athenahealth、Guidewire主要位于醫(yī)療、金融、建筑、汽車及廣告營銷,2015年垂直領(lǐng)域增速31%快于通用領(lǐng)域的28%,而一致預(yù)期顯示未來通用領(lǐng)域有望超越垂直領(lǐng)域。

4.3 運營效率高企業(yè)更易在卡位大戰(zhàn)中脫穎而出

此外,由于SaaS商業(yè)模式與傳統(tǒng)軟件經(jīng)營不同,采用先投入后通過逐步回收的類租賃模式,因為海外研究一般會考慮與傳統(tǒng)產(chǎn)業(yè)不同的財務(wù)指標體系。主要包括

(1)客戶獲取成本(CAC):企業(yè)獲取每個客戶所需要的成本;

(2)客戶終身價值(LTV):客戶在使用產(chǎn)品前能夠為公司帶來的凈利潤;

(3)客戶流失率:包括客戶流失率及銷售收入流失率,前者指客戶月度流失數(shù)量占期初客戶數(shù)量的比例,后者指銷售收入減少的數(shù)量占期初銷售收入的比例;

(4)現(xiàn)金流相關(guān)指標:如使用EBITDA、FCF等代替凈利潤指標

美國學者研究認為SaaS創(chuàng)業(yè)在滿足兩個法則:1>LTV>3*CAC,即財務(wù)健康的SaaS公司。

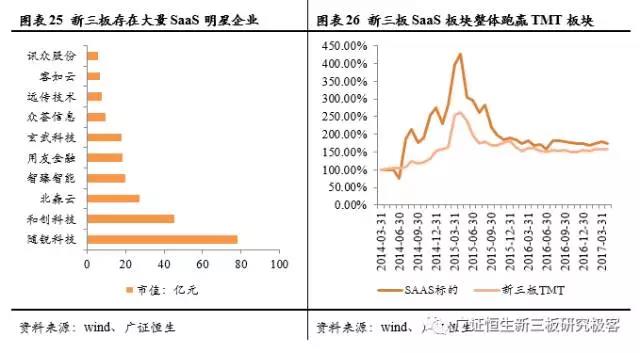

5、新三板存在大量SaaS明星企業(yè)

由于SaaS企業(yè)普遍盈利能力較弱,無法登陸A股市場,因此大量明星SaaS企業(yè)選擇登陸新三板,較有代表性的包括移動CRM領(lǐng)域市占率位居前三的和創(chuàng)科技(834218.OC)、HCM領(lǐng)域代表性企業(yè)北森云(836393.OC),APM領(lǐng)軍企業(yè)藍汛通信(838699.OC)及餐飲領(lǐng)域新銳企業(yè)客如云(835268.OC),相關(guān)企業(yè)在細分SaaS市場中具有較高的知名度及占有率,但目前仍處于虧損狀態(tài)。

6、重點標的推薦

綜合分析所在垂直領(lǐng)域、細分領(lǐng)域及企業(yè)運營情況,我們建議關(guān)注和創(chuàng)科技(834218.OC)、隨銳科技(835990.OC)、藍汛通信(838699.OC)等通用SaaS軟件,同時關(guān)注思迅軟件(838758.OC)、眾薈信息(837265.OC)、用友金融(839483.OC)、眾薈信息(837265.OC)及同望科技(430653)等優(yōu)質(zhì)垂直領(lǐng)域標的。

6.1 用友金融(839483.OC):迎互聯(lián)網(wǎng)金融東風起舞,傳統(tǒng)+SaaS雙翼騰飛

用友金融成立于成立于2004年8月,2016年11月3日起在全國股份轉(zhuǎn)讓系統(tǒng)掛牌公開轉(zhuǎn)讓。公司面向銀行、證券、保險、信托、基金、期貨、租賃等金融企業(yè)提供咨詢、軟件、行業(yè)解決方案與專業(yè)服務(wù)。截止2016年12月31日,公司實現(xiàn)營業(yè)收入37267.90萬元,凈利潤6114.12萬元,同比分別增長82.95%和81.34%。

用友金融的競爭優(yōu)勢包括:(1)深耕金融領(lǐng)域,形成品牌效應(yīng)。截止2016年5月,公司累計為628家金融機構(gòu)提供產(chǎn)品、解決方案及相關(guān)專業(yè)服務(wù),在金融領(lǐng)域經(jīng)驗豐富,形成了較好的產(chǎn)品品牌,使得公司在開拓新客戶時具有天然優(yōu)勢;(2)產(chǎn)品體系完整,可實現(xiàn)一站式無縫銜接服務(wù)。公司產(chǎn)品體系覆蓋金融基礎(chǔ)管理系統(tǒng)、金融業(yè)務(wù)管理系統(tǒng)等細分應(yīng)用領(lǐng)域以及銀行、證券、基金、保險、期貨、租賃等細分金融行業(yè),各產(chǎn)品間的無縫對接提供一站式服務(wù),形成較好的協(xié)同效應(yīng);(3)技術(shù)沉淀深厚,團隊經(jīng)驗豐富。公司已建立起一支實力較強、經(jīng)驗豐富的復(fù)合型專業(yè)人才隊伍,截止2016年4月,公司共有研發(fā)人員、技術(shù)人員821人,均具有較豐富的金融軟件從業(yè)經(jīng)驗,相關(guān)技術(shù)沉淀深厚。

6.2 隨銳科技(835990.OC):視頻通信云知名品牌,推動云上溝通無界

隨銳科技成立于2006年1月,2016年3月起在全國股份轉(zhuǎn)讓系統(tǒng)掛牌公開轉(zhuǎn)讓。公司主營業(yè)務(wù)基于企業(yè)互聯(lián)網(wǎng)平臺,面向國內(nèi)外政企客戶群、商業(yè)客戶群提供視頻通信云產(chǎn)品與服務(wù)。2016年公司實現(xiàn)營業(yè)收入30305.82萬元,同比增長73.92%,凈利潤3253.63萬元,同比增長288.11%。

隨銳科技在視頻云通信方面的優(yōu)勢在于:(1)技術(shù)優(yōu)勢。公司在北京、成都及武漢三地擁有研發(fā)中心,擁有一支70余人的國內(nèi)一流視頻云/通信云研發(fā)團隊,形成了5項專利、27項軟件著作權(quán)和3項注冊登記軟件產(chǎn)品,掌握云服務(wù)、多媒體處理、網(wǎng)絡(luò)傳輸控制、融合交換等通信云核心技術(shù),形成了從終端到云再到終端的多媒體技術(shù)閉環(huán);(2)品牌優(yōu)勢。公司在視頻云/通信云領(lǐng)域樹立了良好的品牌形象,多次榮獲“中關(guān)村高成長企業(yè)TOP100”稱號。承建的成都政務(wù)視頻云項目是中國乃至亞太最早的商業(yè)化視頻通信云交換平臺項目之一,也是國內(nèi)最早的城市級全媒體、全覆蓋的通信服務(wù)云平臺,在細分領(lǐng)域具有較高品牌知名度及市場占有率。

6.3 和創(chuàng)科技(834218.OC):新三板移動CRM第一股

和創(chuàng)科技成立于2009年1月,2015年11月起在全國股份轉(zhuǎn)讓系統(tǒng)掛牌公開轉(zhuǎn)讓。公司主營業(yè)務(wù)基于SaaS模式,面向大中小企業(yè)提供移動銷售管理解決方案,產(chǎn)品服務(wù)涵蓋考勤管理、客戶管理、訂單管理、促銷管理、進銷存管理、巡店管理、工作日報等功能模塊。2016年,公司實現(xiàn)營業(yè)收入11231.10萬元,同比增長66.21%。公司基于1+N的研發(fā)模式,為企業(yè)提供通用版CRM與行業(yè)版CRM,行業(yè)版垂直深入農(nóng)牧、醫(yī)藥、快消等各個領(lǐng)域。

和創(chuàng)科技的優(yōu)勢在于:(1)強大的核心經(jīng)營團隊。公司核心管理團隊人員均具備十年以上各領(lǐng)域的經(jīng)驗積累,研發(fā)團隊主要管理人員具有國內(nèi)外知名大學計算機等專業(yè)博士或碩士學位,核心經(jīng)營團隊綜合能力強勁;(2)產(chǎn)品技術(shù)領(lǐng)先,歷經(jīng)迭代性能穩(wěn)定。公司自主研發(fā)了高精度多源快速定位技術(shù)及不依賴于運營網(wǎng)絡(luò)狀態(tài)的無等待數(shù)據(jù)上傳技術(shù),有效提升用戶體驗,形成差異化優(yōu)勢。(3)在快速消費品、農(nóng)牧及醫(yī)藥領(lǐng)域形成品牌效應(yīng),相關(guān)領(lǐng)域移動CRM市占率位居前三,服務(wù)新希望、好麗友、燕京啤酒等知名品牌。

6.4 眾薈信息(837265.OC):中高端酒店管理SaaS龍頭企業(yè)

公司成立于1995年3月,自2015年5月18日起開始在全國股轉(zhuǎn)系統(tǒng)掛牌公開轉(zhuǎn)讓。公司主營業(yè)務(wù)是針對酒店信息化建設(shè)的需求,提供其所需的管理和運營軟件開發(fā)、實施、分析、維護等全套技術(shù)服務(wù),致力于打通酒店行業(yè)“住前、住中、住后”全數(shù)據(jù)鏈條,成為國內(nèi)首個酒店業(yè)大數(shù)據(jù)平臺。截止2016年底,公司實現(xiàn)營業(yè)總收入8671.86萬元,同比增長48.81%;營業(yè)總成本16751.70萬元,較去年同期增長15.42%;營業(yè)利潤-7831.03萬元,虧損較上年同期減少8.23%。

公司主要競爭優(yōu)勢在于(1)先發(fā)品牌優(yōu)勢:公司旗下中軟好泰產(chǎn)品已成為中國最優(yōu)秀的酒店軟件與服務(wù)全面解決方案提供商之一,在中高端酒店中擁有2572家客戶,行業(yè)占比20%,其品牌已植根國內(nèi)的中高端酒店;(2)數(shù)據(jù)資源優(yōu)勢:公司慧評數(shù)據(jù)庫目前積累了從2000年至今的17萬家酒店,9千萬條點評,3億個點評觀點,600多個維度,是公司的技術(shù)壁壘,公司還擁有攜程網(wǎng)酒店數(shù)據(jù)和用戶行為數(shù)據(jù)的唯一使用權(quán);(3)核心團隊優(yōu)勢:公司的運營和管理團隊均來自深入數(shù)據(jù)和酒店行業(yè)多年的人士,對數(shù)據(jù)和互聯(lián)網(wǎng)時代將給酒店行業(yè)帶來的變革、酒店本身的訴求和痛點、行業(yè)發(fā)展的前途和瓶頸均有深刻的理解,確保了直連和數(shù)據(jù)產(chǎn)品能最好得滿足酒店客戶在數(shù)據(jù)時代的訴求。

6.5 同望科技(430653):建筑管理軟件SaaS領(lǐng)先企業(yè)

同望科技成立于1997年8月,2014年2月起在全國股份轉(zhuǎn)讓系統(tǒng)掛牌公開轉(zhuǎn)讓。公司主營業(yè)務(wù)為解決方案、天工云、銀彈谷三大業(yè)務(wù)板塊,2016年公司實現(xiàn)營業(yè)收入1.04億元,同比增長28.36%,實現(xiàn)歸母凈利潤1313.37萬元,同比增長67%。

公司擁有三大競爭優(yōu)勢(1)技術(shù)優(yōu)勢:公司通過自主研發(fā)獲得76項軟件著作權(quán),核心產(chǎn)品及技術(shù)先后獲得國家及省部級榮譽共計58項,其中國家級26項,是交通運輸、建筑市政、石油石化、行政事業(yè)等行業(yè)項目管理、企業(yè)管理、電子政務(wù)領(lǐng)軍企業(yè);(2)營銷網(wǎng)絡(luò)優(yōu)勢:公司分別在北京、廣州、南京、武漢、吉林、西安及成都建立了華北、華南、華東、華中、東北、西北、西南等7個營銷服務(wù)大區(qū)和遍布全國的27個服務(wù)網(wǎng)點,服務(wù)范圍延伸至全國31個省、自治區(qū)、直轄市。

7、風險提示

眾多創(chuàng)業(yè)型SaaS企業(yè)尚不盈利風險。

SaaS指通過Internet提供軟件服務(wù)的服務(wù)模式,是云計算重要組成部分,前端包括IaaS、PaaS,前端成熟是SaaS產(chǎn)業(yè)化的基礎(chǔ)。SaaS具有靈活部署、成本低廉等優(yōu)勢,或成為未來軟件主流交付模式。

【與國外相比,我國SaaS服務(wù)尚處于起步階段】

全球方面,2015年以IaaS、PaaS和SaaS為代表的典型云服務(wù)市場規(guī)模達到522.4億美元,增速20.6%, SaaS約為314億美元,同比增長24.33%。過去10年風投基金在SaaS領(lǐng)域投資額達1460億美元,SaaS相關(guān)企業(yè)IPO數(shù)量達307家,上市企業(yè)總市值近1700億美元。

與國外相比,我國整體晚于發(fā)達國家2-3年,2015年云計算全球市場份額僅為5%,SaaS市場規(guī)模為55.3億元,增長率為37.6%,目前上市企業(yè)較少,且無百億市值企業(yè),SaaS行業(yè)尚處起步階段。

【四大因素推進SaaS市場進入發(fā)展快車道】

當前四大因素助推下SaaS服務(wù)高速增長,未來3年行業(yè)復(fù)合增長率預(yù)計可達到32.6%。

經(jīng)濟新常態(tài)+人力成本提升推動SaaS需求提升。2010年以來,中國GDP增速下滑經(jīng)濟發(fā)展進入新常態(tài),城鎮(zhèn)私營、非私營單位就業(yè)人員平均工資持續(xù)攀升,雙重因素疊加倒逼企業(yè)更加看重急管理效率與運營效率,提升中小企業(yè)信息化需求。

受政策大力支持,云計算未來三年進入發(fā)展快車道。2015年以來以《云計算發(fā)展三年行動計劃(2017-2019年)》為代表的一系列鼓勵政策出臺,產(chǎn)業(yè)發(fā)展環(huán)境空間利好。

移動端成為主流終端,輕終端化天然契合SaaS服務(wù)。

UserTracker&UserTracker跟蹤數(shù)據(jù)顯示2014年7月起移動端整體用時占比超過56%,移動端超越PC端成為新的主要流量入口,與SaaS模式天然契合。

IaaS快速發(fā)展為SaaS奠定基礎(chǔ)。2015年我國IaaS高速發(fā)展,前端逐步成熟。

【優(yōu)質(zhì)細分領(lǐng)域+垂直深耕+運營效率三維度甄選標的】

參考海外細分及垂直領(lǐng)域規(guī)模及相關(guān)上市企業(yè)規(guī)模,以“(1) 細分領(lǐng)域方面認為CRM、云通信及云客服細分領(lǐng)域市場空間廣闊。(2) 垂直關(guān)注醫(yī)療、金融、建筑、汽車及廣告營銷領(lǐng)域。(3) 營運滿足1>LTV>3*CAC法則,財務(wù)穩(wěn)健”三大維度甄選優(yōu)質(zhì)標的。

【SaaS領(lǐng)域大量明星創(chuàng)業(yè)公司登陸新三板】

分析三板SaaS可知,由于SaaS企業(yè)普遍盈利能力較弱,無法登陸A股市場,因此三板市場存在大量明星SaaS企業(yè),較有代表性的包括移動CRM領(lǐng)域市占率位居前三的和創(chuàng)科技(834218.OC)、HCM領(lǐng)域代表性企業(yè)北森云(836393.OC),APM領(lǐng)軍企業(yè)藍汛通信(838699.OC)及餐飲領(lǐng)域新銳企業(yè)客如云(835268.OC)等。

【重點標的推介】

建議關(guān)注用友金融(839483.OC):迎互聯(lián)網(wǎng)金融東風起舞,傳統(tǒng)+SaaS雙翼騰飛;

隨銳科技(835990.OC):視頻通信云知名品牌,推動云上溝通無界 ;

和創(chuàng)科技(834218.OC):新三板移動CRM第一股;

眾薈信息(837265.OC):中高端酒店管理SaaS龍頭企業(yè);

同望科技(430653):建筑管理軟件SaaS領(lǐng)先企業(yè)。

SaaS定義了一種新的交付方式,也使得軟件進一步回歸服務(wù)本質(zhì)。企業(yè)部署信息化軟件的本質(zhì)是為了自身的運營管理服務(wù),軟件的表象是一種業(yè)務(wù)流程的信息化,本質(zhì)還是第一種服務(wù)模式,SaaS改變了傳統(tǒng)軟件服務(wù)的提供方式,減少本地部署所需的大量前期投入,進一步突出信息化軟件的服務(wù)屬性,或成為未來信息化軟件市場的主流交付模式。

市場參與者主要分為三類,分別為大型互聯(lián)網(wǎng)公司、創(chuàng)業(yè)企業(yè)、傳統(tǒng)軟件轉(zhuǎn)型,具體而言(1)以BAT為代表的大型互聯(lián)網(wǎng)企業(yè)紛紛積極布局企業(yè)級服務(wù)。其中騰訊主打微信公眾號和企業(yè)微信,阿里及支付寶分別推出釘釘和商家公眾服務(wù)號,百度主打移動搜索、直達號、百度云加速及百度開放云。(2)新興創(chuàng)業(yè)企業(yè),其主要特點包括企業(yè)組織扁平化,具備互聯(lián)網(wǎng)基因,大多采用標準化的純 SaaS 模式拓展客戶,公司激勵機制到位;善于借助資本力量與業(yè)內(nèi)合作獲取放大效應(yīng), 建立并利用互聯(lián)網(wǎng)生態(tài)圈;客戶基礎(chǔ)相對薄弱,面臨較大的開拓成本,往往選擇從細分領(lǐng)域入手建立業(yè)務(wù)基礎(chǔ),再謀求橫向縱向的業(yè)務(wù)擴展戰(zhàn)略;處于發(fā)展初期階段,尚不盈利。(3)傳統(tǒng)軟件公司轉(zhuǎn)型,如用友網(wǎng)絡(luò) 2010 年成立子公司暢捷通從事針對中小企業(yè)的軟件及云服務(wù)業(yè)務(wù),2015年成立用友超客發(fā)展移動CRM、移動社交與協(xié)同服務(wù),金蝶國際成立互聯(lián)網(wǎng)事業(yè)部獨立運營云服務(wù)業(yè)務(wù),相比創(chuàng)業(yè)型SaaS企業(yè)傳統(tǒng)軟件企業(yè)具有更好的客戶基礎(chǔ)及銷售網(wǎng)絡(luò),但可能存在尾大難掉的風險。

(1)首先從市場空間來看, CRM、云通信及云客服細分領(lǐng)域市場空間廣闊。

由于發(fā)達國家SaaS產(chǎn)業(yè)發(fā)展領(lǐng)先我國2-3年,具有一定的借鑒意義,從市值及細分領(lǐng)域市場規(guī)模來看,我們認為CRM、云通信及云客服等細分領(lǐng)域前景廣闊:(1)對美股SaaS上市企業(yè)按照市值排行,通用領(lǐng)域明星企業(yè)Salesforce、Workday、Servicenow、Netsuite、Ultimate、Atlassian、J2 Global、Zendesk分布于CRM、HCM、OA、財稅軟件、云測試、云通信及云客服領(lǐng)域;(2)從全球SaaS產(chǎn)業(yè)細分領(lǐng)域整體規(guī)模可以看到CRM、ERP、網(wǎng)絡(luò)會議及社交軟件、供應(yīng)鏈管理等領(lǐng)域總體規(guī)模靠前,分別為123.63億美元、50.72億美元和47.55億美元。

(1)客戶獲取成本(CAC):企業(yè)獲取每個客戶所需要的成本;

(2)客戶終身價值(LTV):客戶在使用產(chǎn)品前能夠為公司帶來的凈利潤;

(3)客戶流失率:包括客戶流失率及銷售收入流失率,前者指客戶月度流失數(shù)量占期初客戶數(shù)量的比例,后者指銷售收入減少的數(shù)量占期初銷售收入的比例;

(4)現(xiàn)金流相關(guān)指標:如使用EBITDA、FCF等代替凈利潤指標

美國學者研究認為SaaS創(chuàng)業(yè)在滿足兩個法則:1>LTV>3*CAC,即財務(wù)健康的SaaS公司。

用友金融的競爭優(yōu)勢包括:(1)深耕金融領(lǐng)域,形成品牌效應(yīng)。截止2016年5月,公司累計為628家金融機構(gòu)提供產(chǎn)品、解決方案及相關(guān)專業(yè)服務(wù),在金融領(lǐng)域經(jīng)驗豐富,形成了較好的產(chǎn)品品牌,使得公司在開拓新客戶時具有天然優(yōu)勢;(2)產(chǎn)品體系完整,可實現(xiàn)一站式無縫銜接服務(wù)。公司產(chǎn)品體系覆蓋金融基礎(chǔ)管理系統(tǒng)、金融業(yè)務(wù)管理系統(tǒng)等細分應(yīng)用領(lǐng)域以及銀行、證券、基金、保險、期貨、租賃等細分金融行業(yè),各產(chǎn)品間的無縫對接提供一站式服務(wù),形成較好的協(xié)同效應(yīng);(3)技術(shù)沉淀深厚,團隊經(jīng)驗豐富。公司已建立起一支實力較強、經(jīng)驗豐富的復(fù)合型專業(yè)人才隊伍,截止2016年4月,公司共有研發(fā)人員、技術(shù)人員821人,均具有較豐富的金融軟件從業(yè)經(jīng)驗,相關(guān)技術(shù)沉淀深厚。

隨銳科技在視頻云通信方面的優(yōu)勢在于:(1)技術(shù)優(yōu)勢。公司在北京、成都及武漢三地擁有研發(fā)中心,擁有一支70余人的國內(nèi)一流視頻云/通信云研發(fā)團隊,形成了5項專利、27項軟件著作權(quán)和3項注冊登記軟件產(chǎn)品,掌握云服務(wù)、多媒體處理、網(wǎng)絡(luò)傳輸控制、融合交換等通信云核心技術(shù),形成了從終端到云再到終端的多媒體技術(shù)閉環(huán);(2)品牌優(yōu)勢。公司在視頻云/通信云領(lǐng)域樹立了良好的品牌形象,多次榮獲“中關(guān)村高成長企業(yè)TOP100”稱號。承建的成都政務(wù)視頻云項目是中國乃至亞太最早的商業(yè)化視頻通信云交換平臺項目之一,也是國內(nèi)最早的城市級全媒體、全覆蓋的通信服務(wù)云平臺,在細分領(lǐng)域具有較高品牌知名度及市場占有率。

和創(chuàng)科技的優(yōu)勢在于:(1)強大的核心經(jīng)營團隊。公司核心管理團隊人員均具備十年以上各領(lǐng)域的經(jīng)驗積累,研發(fā)團隊主要管理人員具有國內(nèi)外知名大學計算機等專業(yè)博士或碩士學位,核心經(jīng)營團隊綜合能力強勁;(2)產(chǎn)品技術(shù)領(lǐng)先,歷經(jīng)迭代性能穩(wěn)定。公司自主研發(fā)了高精度多源快速定位技術(shù)及不依賴于運營網(wǎng)絡(luò)狀態(tài)的無等待數(shù)據(jù)上傳技術(shù),有效提升用戶體驗,形成差異化優(yōu)勢。(3)在快速消費品、農(nóng)牧及醫(yī)藥領(lǐng)域形成品牌效應(yīng),相關(guān)領(lǐng)域移動CRM市占率位居前三,服務(wù)新希望、好麗友、燕京啤酒等知名品牌。

公司主要競爭優(yōu)勢在于(1)先發(fā)品牌優(yōu)勢:公司旗下中軟好泰產(chǎn)品已成為中國最優(yōu)秀的酒店軟件與服務(wù)全面解決方案提供商之一,在中高端酒店中擁有2572家客戶,行業(yè)占比20%,其品牌已植根國內(nèi)的中高端酒店;(2)數(shù)據(jù)資源優(yōu)勢:公司慧評數(shù)據(jù)庫目前積累了從2000年至今的17萬家酒店,9千萬條點評,3億個點評觀點,600多個維度,是公司的技術(shù)壁壘,公司還擁有攜程網(wǎng)酒店數(shù)據(jù)和用戶行為數(shù)據(jù)的唯一使用權(quán);(3)核心團隊優(yōu)勢:公司的運營和管理團隊均來自深入數(shù)據(jù)和酒店行業(yè)多年的人士,對數(shù)據(jù)和互聯(lián)網(wǎng)時代將給酒店行業(yè)帶來的變革、酒店本身的訴求和痛點、行業(yè)發(fā)展的前途和瓶頸均有深刻的理解,確保了直連和數(shù)據(jù)產(chǎn)品能最好得滿足酒店客戶在數(shù)據(jù)時代的訴求。

公司擁有三大競爭優(yōu)勢(1)技術(shù)優(yōu)勢:公司通過自主研發(fā)獲得76項軟件著作權(quán),核心產(chǎn)品及技術(shù)先后獲得國家及省部級榮譽共計58項,其中國家級26項,是交通運輸、建筑市政、石油石化、行政事業(yè)等行業(yè)項目管理、企業(yè)管理、電子政務(wù)領(lǐng)軍企業(yè);(2)營銷網(wǎng)絡(luò)優(yōu)勢:公司分別在北京、廣州、南京、武漢、吉林、西安及成都建立了華北、華南、華東、華中、東北、西北、西南等7個營銷服務(wù)大區(qū)和遍布全國的27個服務(wù)網(wǎng)點,服務(wù)范圍延伸至全國31個省、自治區(qū)、直轄市。

相關(guān)閱讀:

-

分享本文到:

-

關(guān)注隨銳:

微信掃描,獲取最新資訊 -

聯(lián)系我們:

如果您有任何問題或建議,

請與我們聯(lián)系:

suiruikeji@suirui.com

掃碼關(guān)注微信眾公號

掃碼關(guān)注微信眾公號 抖音掃一掃 關(guān)注隨銳

抖音掃一掃 關(guān)注隨銳 China

China