矚目客戶端

矚目客戶端 矚目小T

矚目小T 矚目大板

矚目大板 矚目會議室系統

矚目會議室系統 矚目直播

矚目直播

多媒體通信平臺

多媒體通信平臺 多媒體通信終端

多媒體通信終端 多媒體通信軟件

多媒體通信軟件 網絡音頻處理器

網絡音頻處理器

變電站智能巡檢機器人

變電站智能巡檢機器人 發電廠智能巡檢機器人

發電廠智能巡檢機器人 配電室智能巡檢機器人

配電室智能巡檢機器人 室內工業智能巡檢機器人

室內工業智能巡檢機器人 機器人遠程專家診斷協同平臺解決方案

機器人遠程專家診斷協同平臺解決方案

【公告】隨銳科技:獨立財務顧問核查意見

時間:2017-03-02

獨立財務顧問聲明

根據《公司法》、《證券法》、《非上市公眾公司重大資產重組管理辦法》、《全國中小企業股份轉讓系統非上市公眾公司重大資產重組業務指引(試行)》、《非上市公眾公司信息披露內容與格式準則第 6號——重大資產重組報告書》及其他相關法律、法規及規范性文件的有關規定,申萬宏源證券有限公司(以下簡稱“獨立財務顧問”)接受隨銳科技股份有限公司(以下簡稱“隨銳科技”或“公司”)的委托,擔任其重大資產重組項目之獨立財務顧問,并出具《申萬宏源證券有限公司關于<隨銳科技股份有限公司重大資產重組預案>之核查意見》 (以下簡稱“本核查意見”)。

獨立財務顧問按照行業公認的業務規范,本著誠實守信、勤勉盡責的精神,遵循獨立、客觀、公正的原則,經過審慎的調查,就本次重大資產重組預案出具本核查意見。獨立財務顧問出具本核查意見系基于如下聲明:

(一)獨立財務顧問與本次交易所涉及的交易各方無其他利益關系,具有獨立性;

(二)獨立財務顧問所依據的資料由相關各方提供,資料提供各方已承諾上述有關資料均真實、準確、完整,不存在虛假記載、誤導性陳述或重大遺漏。獨立財務顧問未參加相關各方就本次交易相關協議所進行的談判,本財務顧問報告是在假設本次交易各方當事人均全面和及時履行本次交易相關協議和聲明或承諾的基礎上出具;

(三)獨立財務顧問出具本獨立核查意見的依據是交易相關方及相關中介機構等有關各方提供的資料和意見,基于的假設前提是上述資料和意見真實、準確、完整,不存在虛假記載、誤導性陳述或重大遺漏;本核查意見未對上述資料和意見作出任何承諾或保證;

(四)本核查意見涉及本次交易相關方的信息來自公開信息或有公開的可靠的出處,獨立財務顧問的責任是確保本核查意見所涉信息從相關出處正確摘錄;

(五)本核查意見及其任何內容不構成對隨銳科技股東或任何其他投資者就隨銳科技股票或其它證券的任何投資建議和意見,亦不構成對隨銳科技股票或其它證券在任何時點上的價格或市場趨勢的建議或判斷。隨銳科技股東及其他投資者不可依據本核查意見做出任何投資決策(包括但不限于買入、賣出或持有),本核查意見亦不構成該等投資決策的依據,獨立財務顧問對該等投資決策不承擔任何責任;

(六)作為本次交易的獨立財務顧問,我們對重大資產重組預案發表意見是在假設本次交易涉及的相關方均按本次重大資產重組預案的條款和承諾全面履行其所有義務的基礎上提出的;

(七)對于對本核查意見至關重要而又無法得到獨立證據支持或需要法律、審計等專業知識來識別的事實,獨立財務顧問依據有關政府部門、律師事務所、會計師事務所及其他有關單位出具的意見、說明及其他文件作出判斷;

(八)獨立財務顧問出具本核查意見并無考慮任何隨銳科技股東的一般或特定投資標準、財務狀況、稅務狀況、目標、需要或限制。獨立財務顧問建議任何擬就本次交易有關方面或其應采取的行動征詢意見的股東,應咨詢其有關專業顧問;

(九)獨立財務顧問履行的職責并不能減輕或免除公眾公司及其董事和管理層及其他專業機構與人員的職責;

(十)獨立財務顧問沒有委托和授權任何其他機構或個人提供未在本核查意見中列載的信息,以作為本核查意見的補充和修改,或者對本核查意見作任何解釋或說明。未經獨立財務顧問書面同意,任何人不得在任何時間、為任何目的、以任何形式復制、分發或者摘錄本核查意見或其任何內容,對于本核查意見可能存在的任何歧義,僅獨立財務顧問自身有權進行解釋;

(十一)獨立財務顧問提請投資者注意,獨立財務顧問的職責范圍并不包括應由隨銳科技董事會負責的對本次交易在商業上的可行性進行評論。獨立財務顧問未對除本核查意見之外隨銳科技的任何策略性、商業性決策或發展前景發表意見;也未對其他任何事項發表意見,亦不對本次交易相關各方能否全面和及時履行相關協議及隨銳科技是否能夠實現或完成本次交易發表意見。本核查意見旨在通過對重大資產重組預案所涉內容進行核查和分析,就預案是否合法、合規以及對的隨銳科技全體股東是否公平、合理發表獨立意見;

(十二)獨立財務顧問特別提請廣大投資者后期認真閱讀隨銳科技就本次交易事項披露的相關公告,查閱有關文件,尤其是重大資產重組預案、后期公司出具重大資產重組報告書、董事會及股東大會發布的關于本次交易的相關決議、與本次交易有關的審計報告、資產評估報告和法律意見書等文件之全文;

(十三)獨立財務顧問的意見是基于上述聲明和現有的經濟、市場、行業、產業等情形以及本核查意見出具日可公開獲取的信息作出的,對日后該等情形出現的不可預見的變化,獨立財務顧問不承擔任何責任;

(十四)本核查意見旨在對重大資產重組預案做出獨立、客觀、公正的評價,以供有關方面參考。未經獨立財務顧問書面同意,本核查意見不得用于其他任何目的,也不得被任何第三方使用。

風險及重大事項提示

本獨立財務顧問就隨銳科技股份有限公司本次重大資產重組預案及重大事項向投資者予以提示:

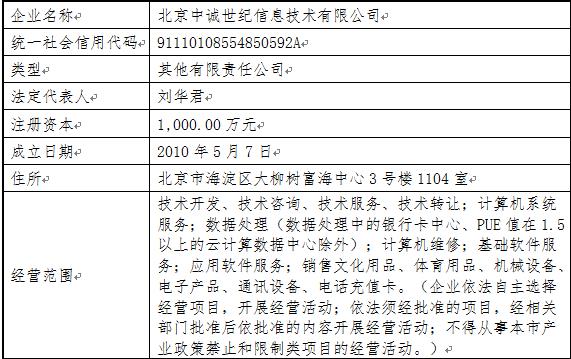

1. 本次交易系隨銳科技股份有限公司通過向共青城洺遠投資管理合伙企業(有限合伙)和劉華君發行股份及支付現金購買其持有的北京中誠世紀信息技術有限公司100%股權。截至本核查意見出具之日,標的資產的評估工作尚未完成。

2. 公司本次披露的為重組交易的預案,獨立財務顧問僅對重大資產重組預案出具核查意見,其他證券服務機構尚未出具意見。其他證券服務機構意見將在重大資產重組報告書中予以披露。

3. 本次交易尚需滿足多項交易條件方可實施,包括但不限于:(1)標的公司董事會及股東會批準本次交易;(2)隨銳科技董事會和股東大會批準本次交易;(3)全國中小企業股份轉讓系統有限責任公司對信息披露文件的完備性進行審查。

因此,本次交易是否最終實施存在不確定性,提請廣大投資者注意投資風險。

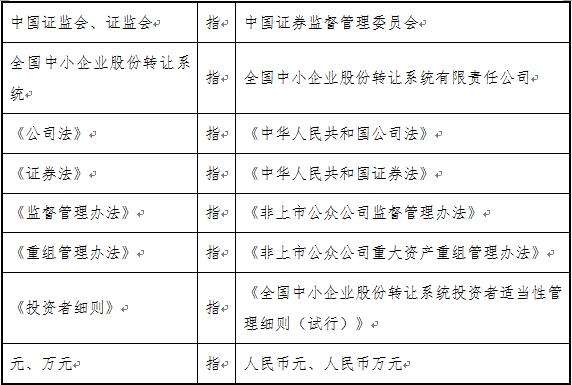

釋 義

注:除特別說明外所有數值保留2位小數,若出現合計數與各單項加總數尾數不符的情況,均由四舍五入所致。

一、本次交易預案概述

(一)本次交易預案:

本次重大資產重組的方案為,隨銳科技擬以發行股份及支付現金的方式向共青城洺遠投資管理合伙企業(有限合伙)和劉華君購買其持有的北京中誠世紀信息技術有限公司100%股權,并擬向特定對象發行股份募集配套資金,用于支付現金對價、補充公司流動資金以及支付本次重組相關費用。

標的資產的預估值為39,600萬元。標的資產最終的評估結果將在本次交易的重組報告書中予以披露。標的資產的最終交易價格應將參照資產評估機構出具的評估結果,由隨銳科技與交易對方協商確定。

本次交易的股權轉讓對價由隨銳科技以發行股份方式支付65%,以現金方式支付35%。

本次向交易對方發行股份的價格為23.00元/股,發行的股票數量視本次交易的最終交易價格和交易結構而定。以標的資產預估值39,600萬元和股份支付比例65%計算,隨銳科技擬新增發行11,191,304股股份。

本次發行股份募集配套資金價格為23.00元/股,按標的資產預估值39,600萬元計算,本次發行股份募集配套資金不超過19,800萬元,隨銳科技擬新增發行不超過8,608,695股股份。

根據《掛牌公司并購重組業務問答(一)》的要求,掛牌公司發行股份購買資產構成重大資產重組的,可以同時募集配套資金。募集配套資金金額不應超過重組交易作價的50%(不含本數)。本次重大資產重組中,公司募集配套資金金額未超過重組交易作價的50%。

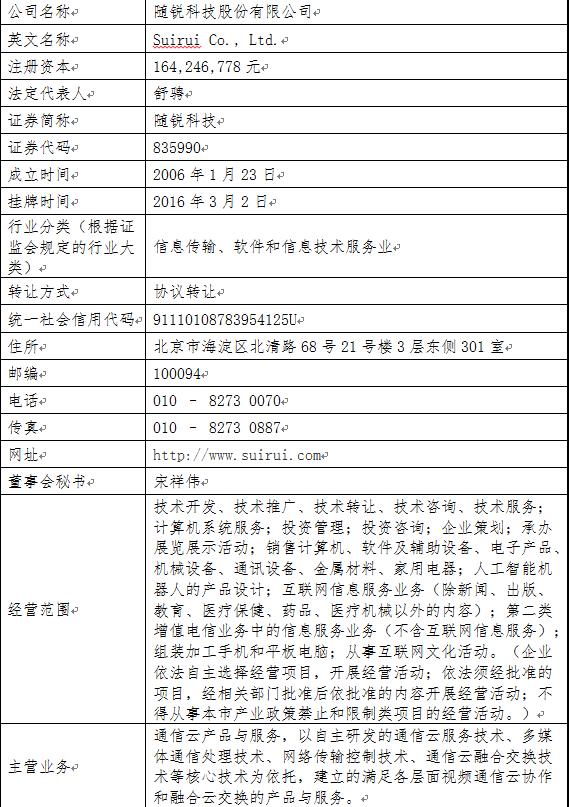

(二)公眾公司情況:

(三)交易對方情況

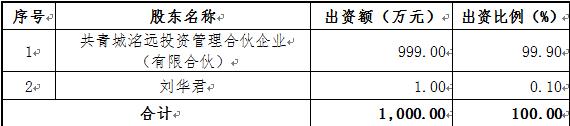

本次交易對方為共青城洺遠投資管理合伙企業(有限合伙)和劉華君。交易對方的基本情況如下:

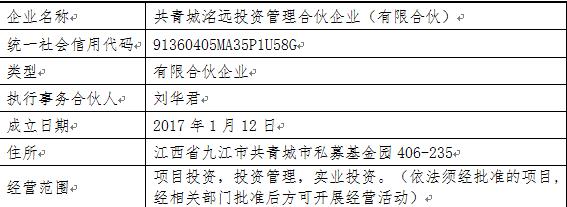

1. 共青城洺遠投資管理合伙企業(有限合伙)

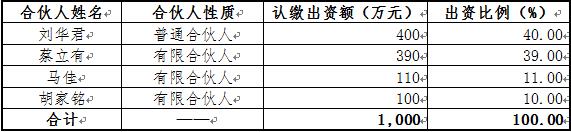

共青城洺遠投資管理合伙企業(有限合伙)目前的股權結構如下:

2. 劉華君

(四)交易標的

本次交易標的為交易對方持有的中誠世紀100%股權。交易標的的基本情況如下:

交易標的的股權結構如下:

(五)交易標的的定價依據

根據重大資產重組預案,本次交易標的資產的預估值為39,600萬元。標的資產的最終評估結果將在本次交易的重組報告書中予以披露。本次交易標的資產的最終交易價格將由隨銳科技與交易對方根據評估機構出具的評估結果協商確定。

本財務顧問將在后續披露的獨立財務顧問報告中根據審計、評估結果,對本次交易涉及的資產定價合理性進行分析。

二、本次交易符合《重組管理辦法》第二條的規定

根據《非上市公眾公司重大資產重組管理辦法》的規定:“第二條 公眾公司及其控股或者控制的公司購買、出售資產,達到下列標準之一的,構成重大資產重組:

(一)購買、出售的資產總額占公眾公司最近一個會計年度經審計的合并財務會計報表期末資產總額的比例達到50%以上;

(二)購買、出售的資產凈額占公眾公司最近一個會計年度經審計的合并財務會計報表期末凈資產額的比例達到50%以上,且購買、出售的資產總額占公眾公司最近一個會計年度經審計的合并財務會計報表期末資產總額的比例達到30%以上。”

“第三十五條 計算本辦法第二條規定的比例時,應當遵守下列規定:(一)購買的資產為股權的,且購買股權導致公眾公司取得被投資企業控股權的,其資產總額以被投資企業的資產總額和成交金額二者中的較高者為準,資產凈額以被投資企業的凈資產額和成交金額二者中的較高者為準;出售股權導致公眾公司喪失被投資企業控股權的,其資產總額、資產凈額分別以被投資企業的資產總額以及凈資產額為準。”

根據立信會計師事務所(特殊普通合伙)出具的信會師報字[2016]第711028號審計報告,隨銳科技2015年12月31日資產總額223,290,194.44元人民幣,資產凈額為145,475,566.68元人民幣。本次交易的預估價格為396,000,000.00元人民幣,高于隨銳科技最近一個會計年度經審計的合并財務會計報表期末資產總額的50%。

綜上,本獨立財務顧問認為,本次交易符合《重組管理辦法》第二條之規定,構成重大資產重組。

三、本次交易符合《重組管理辦法》第六條的規定

根據《非上市公眾公司重大資產重組管理辦法》的規定:“第六條 公眾公司實施重大資產重組,應當聘請獨立財務顧問、律師事務所以及具有證券、期貨相關業務資格的會計師事務所等證券服務機構出具相關意見。公眾公司應當聘請為其提供督導服務的主辦券商為獨立財務顧問,但存在影響獨立性、財務顧問業務受到限制等不宜擔任獨立財務顧問情形的除外。公眾公司也可以同時聘請其他機構為其重大資產重組提供顧問服務。為公眾公司重大資產重組提供服務的證券服務機構及人員,應當遵守法律、行政法規和中國證券監督管理委員會的有關規定,遵循本行業公認的業務標準和道德規范,嚴格履行職責,不得謀取不正當利益,并應當對其所制作、出具文件的真實性、準確性和完整性承擔責任。”

根據重大資產重組預案,隨銳科技聘請了獨立財務顧問、律師事務所和具有證券、期貨業務資格的會計師事務所、資產評估公司等證券服務機構為本次交易出具專業意見。隨銳科技本次披露《重大資產重組預案》時,獨立財務顧問僅對重大資產重組預案出具核查意見,其他相關證券服務機構尚未出具意見。標的資產經審計的歷史財務數據、資產評估結果、其他證券服務機構意見將在重大資產重組報告書中予以披露。

綜上,本獨立財務顧問認為,本次交易符合《重組管理辦法》第六條之規定。

四、本次交易符合《重組管理辦法》第十四條的規定

根據《非上市公眾公司重大資產重組管理辦法》的規定:“第十四條 公眾公司召開董事會決議重大資產重組事項,應當在披露決議的同時披露本次重大資產重組報告書、獨立財務顧問報告、法律意見書以及重組涉及的審計報告、資產評估報告(或資產估值報告)。董事會還應當就召開股東大會事項作出安排并披露。如公眾公司就本次重大資產重組首次召開董事會前,相關資產尚未完成審計等工作的,在披露首次董事會決議的同時應當披露重大資產重組預案及獨立財務顧問對預案的核查意見。公眾公司應在披露重大資產重組預案后6個月內完成審計等工作,并再次召開董事會,在披露董事會決議時一并披露重大資產重組報告書、獨立財務顧問報告、法律意見書以及本次重大資產重組涉及的審計報告、 資產評估報告(或資產估值報告)等。董事會還應當就召開股東大會事項作出安排并披露。”

隨銳科技本次重大資產重組首次召開董事會前,標的資產的審計、評估等工作尚未完成。隨銳科技于第一屆董事會第十三次會議審議通過了《隨銳科技股份有限公司重大資產重組預案》,并按照《重組管理辦法》第十四條的規定在披露首次董事會決議的同時披露重大資產重組預案。

綜上,本獨立財務顧問認為,重大資產重組預案符合《重組管理辦法》第十四條之規定。

五、重大資產重組預案的內容與格式符合《格式準則第6號》第七條的規定

獨立財務顧問核查了公司董事會編制的重大資產重組預案,該預案主要包括以下內容:

(一) 公眾公司的基本情況、交易對方的基本情況、本次交易的背景和目的、本次交易的具體方案、交易標的基本情況、交易標的的資產價格、本次發行股份的鎖定期、本次交易的業績承諾和補償安排等;

(二) 本次交易對公眾公司的影響、本次交易涉及的審批程序、本次交易過程中對保護投資者合法權益的相關安排;

(三) 根據《非上市公眾公司重大資產重組管理辦法》等相關法規規定,本次交易重大資產重組報告書、獨立財務顧問報告、法律意見書以及重組涉及的審計報告等信息披露文件需報送全國股份轉讓系統進行審查;

(四) 獨立財務顧問僅對重大資產重組預案出具核查意見,其他證券服務機構尚未出具意見。公司本次重大資產重組完成后,證券服務機構意見將在重大資產重組報告書中予以披露。

經核查,本獨立財務顧問認為,隨銳科技董事會編制的《重大資產重組預案》披露的內容與格式符合《格式準則第6號》第七條的規定。

六、本次重組不構成關聯交易

本次交易的交易對方為中誠世紀股東洺遠投資和劉華君。截至本核查意見出具之日,交易對方洺遠投資和劉華君與隨銳科技、隨銳科技實際控制人、董事、監事、高級管理人員之間不存在關聯關系。

經核查,本獨立財務顧問認為,本次交易不構成關聯交易。

七、對私募投資基金備案管理的核查意見

截至隨銳科技股票暫停轉讓日2017年1月26日,公司在冊股東共20名,其中自然人股東9名,合伙企業股東6名,法人股東5名。5名法人股東分別為金馳騁(北京)投資管理有限公司(以下簡稱“金馳騁”)、青海堅壘礦業投資管理有限責任公司(以下簡稱“堅壘礦業”)、隨銳(北京)投資管理有限公司(以下簡稱“隨銳投資”)、浙江致樸投資管理有限公司(以下簡稱“浙江致樸”)和泰豪晟大創業投資有限公司(以下簡稱“泰豪晟大”);6名合伙企業股東分別為北京用友創新投資中心(有限合伙)(以下簡稱“用友創新投資”)、共青城銳興創新投資中心(有限合伙)(以下簡稱“共青城銳興”)、共青城水木清科創新投資中心(有限合伙)(以下簡稱“水木清科”)、共青城東方維港創新投資中心(有限合伙)(以下簡稱“東方維港”)、共青城天元啟迪創新投資中心(有限合伙)(以下簡稱“天元啟迪”)和北京融通高科資本管理中心(有限合伙)(以下簡稱“融通高科”)。

本次交易對方共2名,其中自然人1名,合伙企業1名。自然人為劉華君。合伙企業為共青城洺遠投資管理合伙企業(有限合伙)。

本獨立財務顧問就本次交易公眾公司股東及交易對方是否存在私募投資基金、私募投資基金管理人及其備案情況進行了核查。具體情況如下:

1、公眾公司現有股東中的自然人、本次交易對方中的自然人均不屬于私募基金管理人、私募投資基金。

2、公眾公司現有股東、本次交易對方、和募集配套資金的認購者中機構的情況:

(1)公眾公司:

金馳騁由自然人股東舒騁、李思佳以自有資金出資設立,不存在向他人募集資金的情形,資產未委托基金管理人進行管理;堅壘礦業由自然人股東周麗、鄧吉牛、贠項生、譚建新和法人股東湖南天工礦業投資有限公司以自有資金出資設立,不存在向他人募集資金的情形,資產未委托基金管理人進行管理;隨銳投資由自然人股東舒騁、李思佳以自有資金出資設立,不存在向他人募集資金的情形,資產未委托基金管理人進行管理;泰豪晟大由企業法人股東深圳市晟大投資有限公司、泰豪科技股份有限公司和泰豪集團有限公司以自有資金出資設立,不存在向他人募集資金的情形,資產未委托基金管理人進行管理;共青城銳興由自然人股東李福興、吳清花、李德煒以自有資金出資設立,不存在向他人募集資金的情形,資產未委托基金管理人進行管理;水木清科由自然人股東舒騁、曹芒、高德政以自有資金出資設立,不存在向他人募集資金的情形,資產未委托基金管理人進行管理;東方維港為公司內部員工和外部顧問的持股平臺,由公司內部員工和外部顧問以自有資金出資設立,不存在向他人募集資金的情形,資產未委托基金管理人進行管理;天元啟迪由自然人股東舒騁、舒暢、曹芒、幸文鋒和有限合伙股東共青城厚同厚德投資合伙企業(有限合伙)以自有資金出資設立,不存在向他人募集資金的情形,資產未委托基金管理人進行管理。

通過查詢中國證券投資基金業協會網站,融通高科的基金管理人北京融通高科創業投資有限公司已在中國證券投資基金業協會辦理了私募投資基金管理人登記手續(登記編號:P1005532);融通高科已在中國證券投資基金業協會辦理了私募投資基金備案手續(基金編號:S28368)。用友創新投資的基金管理人北京用友幸福投資管理有限公司已在中國證券投資基金業協會辦理了私募投資基金管理人登記手續(登記編號:P1000815);用友創新投資已在中國證券投資基金業協會辦理了私募投資基金備案手續(基金編號:SD2152)。浙江質樸已在中國證券投資基金業協會辦理了私募投資基金管理人登記手續(登記編號:P1030359)。

(2)交易對方:

洺遠投資由自然人劉華君、蔡立有、馬佳和胡家銘以自有資金出資設立,不存在向他人募集資金的情形,資產未委托基金管理人進行管理。

綜上,本獨立財務顧問認為,金馳騁、堅壘礦業、隨銳投資、泰豪晟大、共青城銳興、水木清科、東方維港、天元啟迪和洺遠投資不屬于《證券投資基金法》、《私募投資基金管理辦法》和《私募投資基金備案辦法》規范的私募投資基金管理人或私募投資基金,不需要按照前述規定辦理私募投資基金管理人登記手續和私募投資基金備案手續。融通高科、用友創新投資和浙江質樸屬于《證券投資基金法》、《私募投資基金管理辦法》和《私募投資基金備案辦法》規范的私募投資基金或私募投資基金管理人,已按照前述規定辦理了私募投資基金管理人登記手續和私募投資基金備案手續。

八、獨立財務顧問對于重大資產重組預案的核查意見

(一)本次交易符合《重組管理辦法》第二條的規定,構成非上市公眾公司重大資產重組。

(二)公司依照《重組管理辦法》第六條的要求,聘請了獨立財務顧問、律師事務所以及具有證券、期貨相關業務資格的會計師事務所、資產評估公司等適格證券服務機構為本次重組提供中介服務。

(三)在標的資產尚未完成審計、評估等工作的情況下,公司依照《重組管理辦法》第十四條的規定,在披露首次董事會決議的同時披露了重大資產重組預案。

(四)公司依照《格式準則第6號》第七條的規定披露了重組預案的必備內容。

(五)本次交易不構成關聯交易。

相關閱讀:

-

分享本文到:

-

關注隨銳:

微信掃描,獲取最新資訊 -

聯系我們:

如果您有任何問題或建議,

請與我們聯系:

suiruikeji@suirui.com

掃碼關注微信眾公號

掃碼關注微信眾公號 抖音掃一掃 關注隨銳

抖音掃一掃 關注隨銳 China

China